e-Pomoc techniczna

Rewizor GT – Obsługa spółek komandytowych, które przechodzą z PIT na CIT w trakcie roku

Program: InsERT GT, Rewizor GT

Kategoria: Deklaracje skarbowe i JPK, Okresy obrachunkowe

Od 2021 roku spółki komandytowe i niektóre spółki jawne stały się podatnikami podatku dochodowego od osób prawnych (CIT), mimo że spółki te nie są osobami prawnymi. Zgodnie z ustawą nowelizującą spółki komandytowe zostały objęte CIT od 1 stycznia 2021 r, jednakże mogą przesunąć wyżej wymieniony termin na dzień 1 maja 2021 r. W programie Rewizor GT zmiany w tym zakresie zostały wprowadzone w wersji 1.66 SP4. Poniżej przedstawiono moduły, które zostały zmodyfikowane i zakres wprowadzonych zmian.

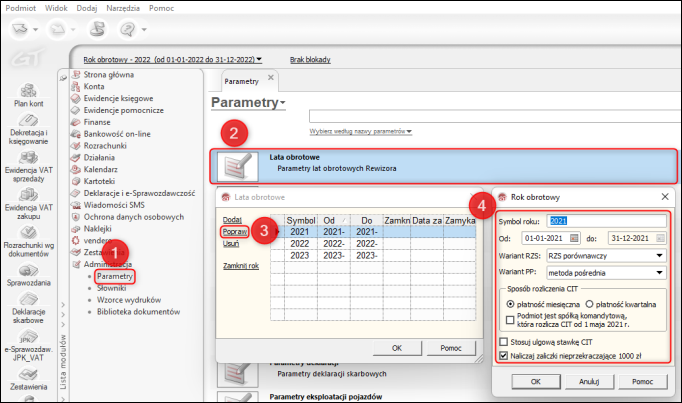

Moduł Administracja – Parametry – Lata obrotowe

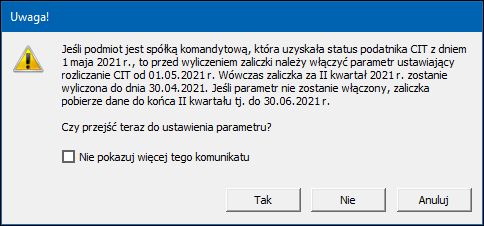

W roku obrotowym podczas edycji roku 2021 dodano znacznik Podmiot jest spółką komandytową, która rozlicza CIT od 1 maja 2021 r. Włączenie parametru powoduje liczenie zaliczki CIT oraz deklaracji CIT-8 od 1 maja, zamiast od początku roku obrotowego. W przypadku rozliczeń PIT kwartalnych zaliczka PIT za II kwartał 2021 pobierze dane tylko do 30.04.2021 r. Jednocześnie przy włączonym parametrze nie można wyliczać zaliczek PIT za okresy od maja 2021 r. Zmiany w deklaracjach PIT-36 i PIT-36L pojawią się w przyszłości, gdy będą znane nowe wzory tych deklaracji.

Ulga na złe długi PIT/CIT

Nie ma jasności jak powinna być rozliczana w takiej sytuacji ulga na złe długi w zaliczkach i deklaracji. Pojawiły się wątpliwości, czy można dokonać korekty będąc podatnikiem CIT do wierzytelności i zobowiązań, które powstały u podatnika PIT. Według Ministerstwa Finansów można dokonać takiej korekty, więc takie stanowisko zostało przyjęte przy wprowadzaniu poprawek. Nie jest również jasne jak postąpić w przypadku, gdy w okresie rozliczania się na PIT dokonano korekty, a następnie w okresie CIT (po 30.04.2021 r.) dokonano zapłaty. Uznano, że PIT i CIT to dwa odrębne zobowiązania podatkowe, więc jeżeli coś zostało skorygowane w PIT, to powinno być następnie w PIT odwrócone. W związku z tym w Rewizorze GT przyjęto następujące reguły zaciągania korekt i ponownych zaliczeń do zaliczek i deklaracji z modułów Ulga na złe długi PIT/CIT:

- Korekty z 01-04/2021 - będą zaciągane do zaliczki/deklaracji PIT, nie będą zaciągane do zaliczki/deklaracji CIT,

- Korekty z 05-12/2021 - będą zaciągane do zaliczki/deklaracji CIT, nie będą zaciągane do zaliczki/deklaracji PIT,

- Zaliczenia ponowne do korekt z 01-04/2021 - będą zaciągane do zaliczki/deklaracji PIT, nie będą zaciągane do zaliczki/deklaracji CIT.

Wiąże się to z tym, że jeśli będzie zapłata np. w 06/2021 do korekty z okresu 01-04/2021, to nie będzie można tej zapłaty rozliczyć w zaliczce, tylko dopiero w deklaracji PIT. Istnieje przy tym możliwość ręcznej edycji w Pozycjach szczegółowych do załączników PIT/WZ i CIT/WZ w razie odmiennych interpretacji.

- Zaliczenia ponowne do korekt z 05-12/2021 - będą zaciągane do zaliczki/deklaracji CIT, nie będą zaciągane do zaliczki/deklaracji PIT.

Komunikacja z użytkownikiem

Wprowadzono komunikaty przy wyliczaniu zaliczek i deklaracji CIT informujące o potrzebie włączenia parametru. Komunikaty pojawiają się w poniższych sytuacjach:

- przy wyliczaniu zaliczki CIT, gdy były wcześniej wyliczane zaliczki PIT w roku 2021,

- przy wyliczaniu deklaracji CIT-8(30), gdy były wyliczane zaliczki PIT w roku 2021,

- przy wyliczaniu zaliczki PIT kwartalnej za II kwartał, gdy w danych podmiotu wybrano formę prawną „Spółka komandytowa".