e-Pomoc techniczna

Rachmistrz i Rewizor GT – Jak rozliczyć roczną składkę zdrowotną?

Program: InsERT GT, Rachmistrz GT, Rewizor GT

Kategoria: Deklaracje ZUS, Wspólnicy

Od wersji 1.75 SP1 w programach Rachmistrz GT i Rewizor GT dodano możliwość rocznego rozliczenia składki zdrowotnej w Ewidencji składek wspólników. W tym celu należy:

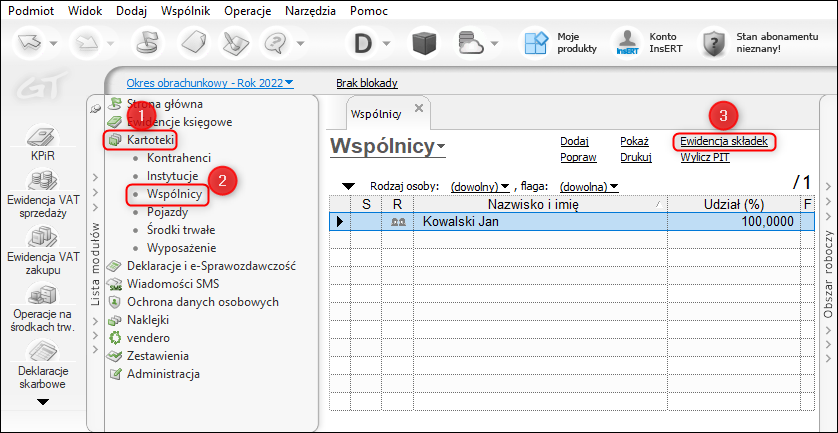

1. Z listy modułów wybrać Kartoteki – Wspólnicy, a z listy wspólników Ewidencja składek.

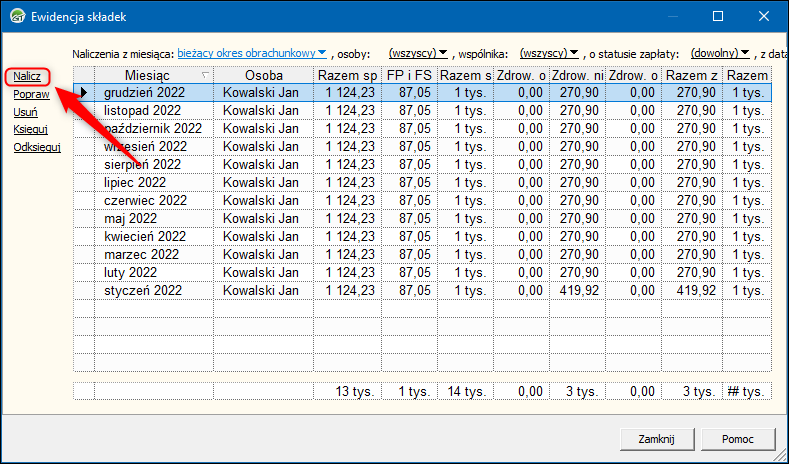

2. W oknie Ewidencja składek kliknąć opcję Nalicz.

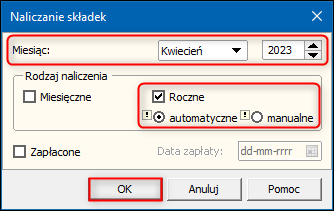

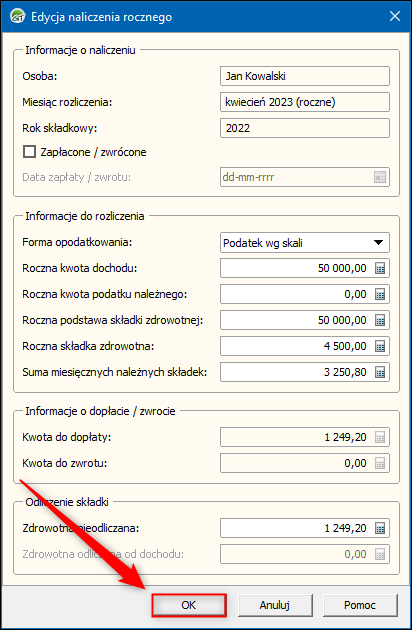

3. W oknie Naliczanie składek po wybraniu Kwietnia w polu Miesiąc zostanie odblokowana możliwość zaznaczenia naliczenia Rocznego, które można wykonać na dwa sposoby:

- automatyczne – w zależności od formy opodatkowania:

-

- dla skali podatkowej i podatku liniowego jest możliwe, gdy:

-

- dla rozliczanego roku składkowego został wygenerowany raport Roczne rozliczenie składki zdrowotnej (skala / liniowy) (artykuł e-Pomocy Technicznej opisujący, jak wygenerować raport dostępny jest tutaj).

- od nowego roku nastąpiła zmiana formy opodatkowania wspólnika ze skali na podatek liniowy lub z podatku liniowego na skalę (w takim wypadku kwota rocznej składki zdrowotnej dla rozliczenia stycznia nowego roku zostanie uzupełniona na podstawie minimalnej składki zdrowotnej miesięcznej pobranej z parametrów Ubezpieczeń i funduszy ZUS);

- dla ryczałtu jest możliwe, gdy w programie dla rozliczanego roku składkowego został wyliczony lub pobrany raport Roczne rozliczenie składki zdrowotnej – dla ryczałtu (artykuł e-Pomocy technicznej, opisujący import raportu z podmiotu ryczałtowego do KPiR dostępny jest tutaj).

- manualne – użytkownik ręcznie wprowadza wartości dotyczące rozliczenia składki.

Program umożliwia wyliczenie wspólnikowi maksymalnie trzech rocznych naliczeń składki zdrowotnej (dla każdej z posiadanych w zeszłym roku składkowym form opodatkowania osobno).

Wprowadzone parametry naliczenia zatwierdzić przyciskiem OK.

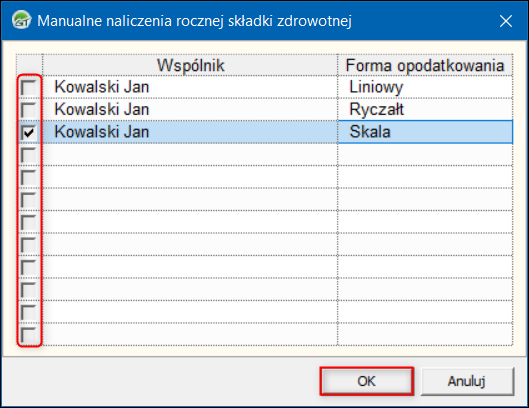

4. W przypadku naliczenia manualnego zaznaczyć, dla jakich wspólników i form opodatkowania będzie wprowadzane roczne naliczenie. Wybór zatwierdzić przyciskiem OK.

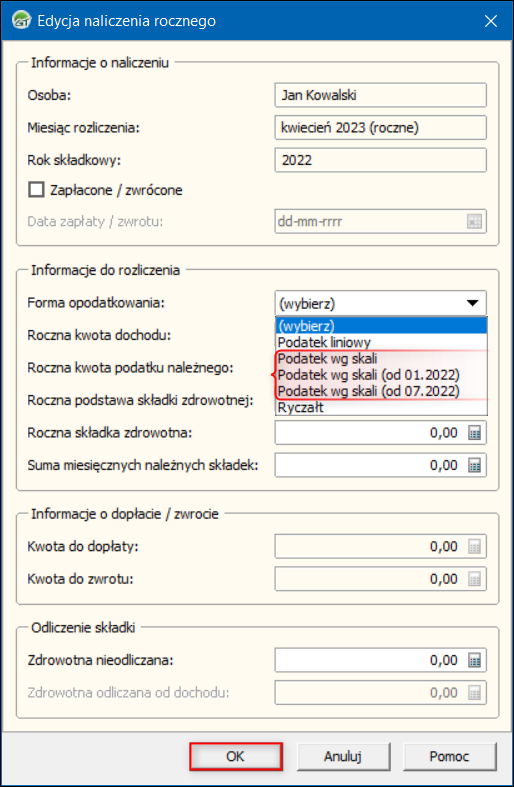

5. W przypadku manualnego naliczenia i podatku wg. skali pole Forma opodatkowania nie zostanie uzupełnione automatycznie. Należy wskazać jedną z trzech opcji:

-

Podatek wg skali – jeżeli wspólnik rozliczany był w 2022 roku z podatku PIT na zasadach ogólnych (skala) i nie korzystał z możliwości zmiany formy opodatkowania w ramach Polskiego Ładu.

-

Podatek wg skali (od 01.2022) – jeżeli wspólnik korzystał w 2022 roku z innej niż skala formy rozliczenia PIT, jednak skorzystał ze wstecznej zmiany formy na skalę w ramach Polskiego Ładu.

-

Podatek wg skali (od 07.2022) – jeżeli wspólnik zmienił formę opodatkowania na skalę od lipca 2022 roku w ramach Polskiego Ładu.

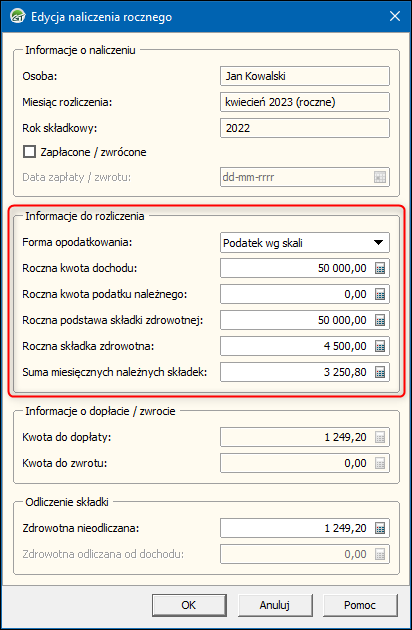

6. W przypadku naliczenia automatycznego Informacje do rozliczenia zostaną pobrane z wyliczonego lub zaimportowanego raportu "Roczne rozliczenie składki zdrowotnej", lub w przypadku zmiany formy ze skali na liniowy albo z liniowego na skale zostanie uzupełnione tylko pole Suma miesięcznych należnych składek na podstawie minimalnej składki zdrowotnej dla stycznia roku poprzedniego z parametrów Ubezpieczenia i fundusze ZUS. W przypadku manualnego rozliczenia należy je uzupełnić ręcznie.

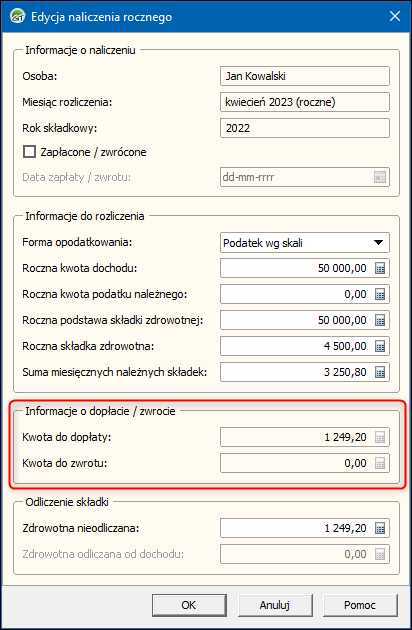

7. Kwota do dopłaty wyszczególniona w Informacjach o dopłacie / zwrocie wykazywana jest w sytuacji, gdy Roczna składka zdrowotna (obliczona na podstawie rocznego dochodu/przychodu) jest większa niż suma należnych, miesięcznych składek (zaliczek). W odwrotnym przypadku występuje Kwota do zwrotu.

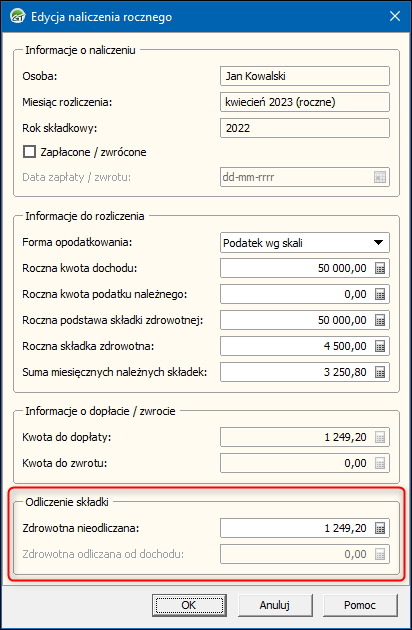

8. Sekcja Odliczenie składki wykazuje dodatnie wartości w przypadku wykazania kwoty do dopłaty, a ujemne w przypadku zwrotu (Zgodnie z wytycznymi Ministerstwa Finansów kwotę zwrotu należy doliczyć do dochodu/przychodu lub skorygować o nią koszty do wartości poprzednio odliczonej). Podział kwot na Zdrowotną nieodliczaną, a zdrowotną odliczaną od dochodu zależny jest od formy opodatkowania:

- W rozliczaniu PIT na zasadach ogólnych (skala) kwota jest wykazywana zawsze jako Zdrowotna nieodliczana.

- W przypadku podatku liniowego i:

-

- zwrotu nadpłaconej składki zwrotnej program będzie próbować w pierwszej kolejności pomniejszyć zdrowotną nieodliczaną (do kwoty limitu), a ewentualną resztę ujmie w składce odliczanej od dochodu.

-

dopłaty program po oznaczeniu naliczenia rocznego jako Zapłacone/ zwrócone doliczy do kwoty limitu zdrowotną odliczaną od dochodu, a resztę (lub całość w przypadku wcześniejszego przekroczenia) umieści jako nieodliczana.

- W przypadku Ryczałtu od przychodów ewidencjonowanych kwota zostaje ujęta jako Zdrowotna nieodliczana, a w momencie oznaczenia naliczenia rocznego jako Zapłacone / zwrócone dzielona na pół między Zdrowotną nieodliczaną a odliczaną od dochodu.

9. Zbiorcze naliczenie zapisać przyciskiem OK.

Artykuł należy do Zbioru zagadnień dotyczących rocznego rozliczenia składki zdrowotnej.