e-Pomoc techniczna

InsERT GT – Zmiana stawek VAT

Program: InsERT GT, Subiekt GT

Kategoria: Dokumenty, Faktury zaliczkowe, Konfiguracja, Matryca stawek VAT, Parametry, Zamówienia

Faktury zaliczkowe w okresie przejściowym

31.12.2022 r. kończy się okres obowiązywania tzw. tarczy antyinflacyjnej, w którym obowiązywały obniżone stawki VAT na żywność, nawozy, środki ochrony roślin, gaz ziemny, energię elektryczną, cieplną i na paliwa silnikowe.

Po 01.01.2023 r. zostanie utrzymana tylko obniżona, zerowa stawka VAT na żywność.

Na pozostałe produkty VAT zostanie przywrócony do stawek poprzednich. Tym samym podwyższone zostaną stawki podatku na:

-

paliwa silnikowe, tj. olej napędowy, benzynę silnikową, gaz skroplony LPG (zmiana ze stawki 8% na 23%),

-

nawozy (zmiana ze stawki 0% na 8%),

-

gaz ziemny (zmiana ze stawki 0% na 23%),

-

energię elektryczną i energię cieplną (zmiana ze stawki 8% na 23%).

W związku z wprowadzeniem nowych stawek VAT przedsiębiorcom handlującym asortymentem podlegającym zmianom stawek podatkowych zalecamy zamknięcie wszystkich łańcuchów zamówień do końca stycznia. Pozwoli to uniknąć skomplikowanych sytuacji, w których zaliczka pobrana została np. przy uwzględnieniu stawki 8%, a sprzedaż będzie realizowana w stawce 23%.

Jeśli takie zamknięcie łańcucha dostaw i zaliczek nie będzie możliwe przed końcem miesiąca, zalecamy zapoznanie się z tym dokumentem.

Obsługa niezrealizowanych zamówień od klientów, do których nie wystawiono faktur zaliczkowych w okresie przed zmianą stawek VAT

Przykład:

25 grudnia 2022 r. klient składa zamówienie zaliczkowe na paliwa silnikowe o sumarycznej wartości 2100 zł brutto (w czasie obowiązywania stawki 8%). Jednocześnie zobowiązuje się wpłacić zaliczkę w ciągu 6 dni. Ostatecznie jednak zaliczkę w kwocie 1000 zł wpłaca dopiero 6 stycznia 2023 (w czasie obowiązywania stawki 23%).

Sposób postępowania:

-

25 grudnia wystawić zamówienie zaliczkowe, używając stawki obowiązującej w danym dniu - 8%

-

6 lutego 2023 po otrzymaniu zaliczki, wejść do zamówienia przez opcję popraw i zmienić stawkę VAT na nową wartość 23%. Zmiana stawki nie jest dla takiego zamówienia problematyczna, bowiem dotychczas nie została do niego wystawiona faktura zaliczkowa.

-

Po zmianie podatku w pozycji zamówienia należy wystawić fakturę zaliczkową cząstkową. Ponieważ zaliczkę otrzymano po 01.01.2023 r, zgodnie z ustawą zostanie w niej użyta nowa stawka 23%.

-

W terminie realizacji zamówienia należy wystawić fakturę zaliczkową końcową – zostanie w niej użyta również stawka 23%, oraz rozliczona zostanie wystawiona wcześniej faktura zaliczkowa cząstkowa.

Obsługa niezrealizowanych zamówień od klientów, do których wystawiono faktur zaliczkowe w okresie przed zmianą stawek VAT

Podczas standardowej pracy, aby zapewnić prawidłowe wyliczanie VAT-u należnego z wszystkich wpłaconych do zamówienia zaliczek oraz na fakturze kończącej cykl sprzedaży, system Subiekt GT zabrania zmiany stawek VAT przypisanych do pozycji zamówienia, jeśli nastąpiła już wpłata zaliczki w danej stawce. Ustawa o podatku VAT mówi natomiast, że zaliczki otrzymane po dniu obowiązywania nowych stawek VAT powinny być opodatkowane wg nowych wartości, także wówczas, gdy dotychczasowe zaliczki do zamówienia były opodatkowane stawkami obowiązującymi przed wejściem w życie ustawy.

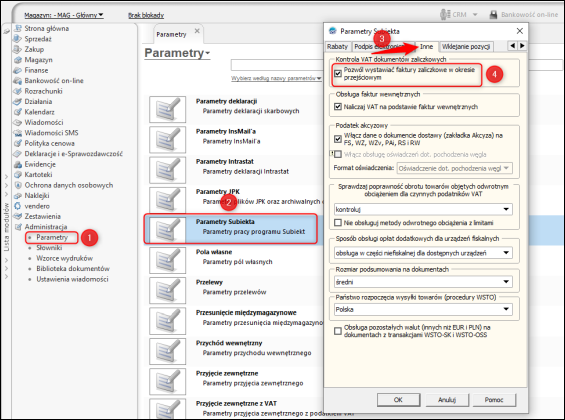

Ze względu na konieczność uwzględnienia ustawowych zmian wprowadzono możliwość czasowego wyłączenia tej kontroli. Służy do tego parametr Pozwól wystawiać faktury zaliczkowe w okresie przejściowym dostępny na zakładce Inne w module Administracja – Parametry – Parametry Subiekta:

W celu obsługi niezrealizowanych zamówień od klientów, do których wystawiono faktury zaliczkowe w okresie przed zmianą stawek VAT, należy włączyć ten parametr. Zakreślenie tego znacznika spowoduje, że:

-

Na dokumentach zamówień zaliczkowych możliwa będzie zmiana stawki VAT dla specyfikacji towarowej nawet po wystawieniu faktur zaliczkowych.

-

Na dokumentach faktur zaliczkowych końcowych będzie można zmienić stawki VAT dla specyfikacji towarowej.

-

W dokumentach faktur zaliczkowych cząstkowych i końcowych automatycznie – jako domyślna – zostanie ustawiona proporcjonalna metoda wyliczania VAT. W związku z tym należy uważać, aby nie zmieniać specyfikacji towarowej zamówienia i faktury końcowej (dotyczy to dodawania nowych lub usuwania istniejących pozycji dokumentu), co może doprowadzić do błędnego wyliczenia VAT-u należnego (problem ten nie dotyczy metody różnicowej, która zazwyczaj jest domyślna, ale która nie sprawdzi się w okresie przejściowym).

-

Podczas wystawiania zamówień zaliczkowych, faktur zaliczkowych cząstkowych oraz faktur zaliczkowych końcowych program będzie wyświetlać komunikat informujący o włączonej możliwości wystawiania dokumentów zaliczkowych w okresie przejściowym wraz z przypomnieniem o konieczności wyłączenia tej opcji po zamknięciu wszystkich niezbędnych dokumentów.

Uwaga! Po obsłużeniu realizacji wszystkich zamówień z okresu przejściowego należy wyłączyć ww. parametr!

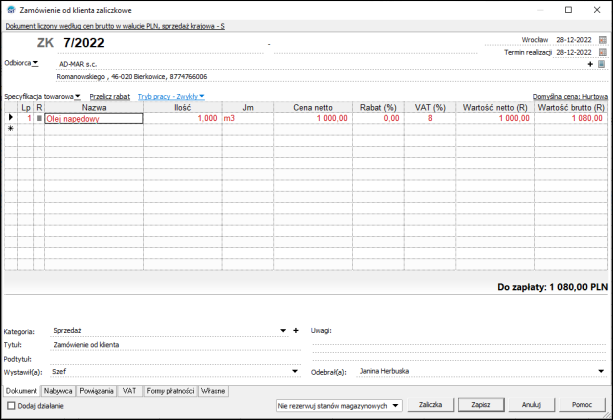

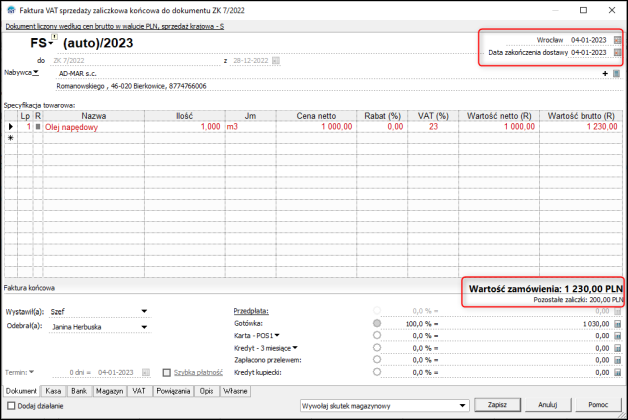

Przykład nr 1:

Klient składa 28 grudnia 2022 roku zamówienie na produkty paliwowe o wartości 1080 zł brutto i jednocześnie wpłaca zaliczkę w wysokości 200zł (zaliczka jest wpłacona w okresie obowiązywania stawki 8%). Termin realizacji zamówienia przewidziany jest na 4 stycznia 2023 roku, tego dnia klient płaci pozostałą kwotę wynikającą z zamówienia i odbiera towar (faktura końcowa jest wpłacana w czasie obowiązywania stawki obniżonej 0%).

Sposób postępowania:

- 28 grudnia wystawić dokument ZKzal na zamawiane produkty o wartości brutto równej 1080 zł (1000 zł netto). Pozycje towarowe mają przypisaną stawkę 8%.

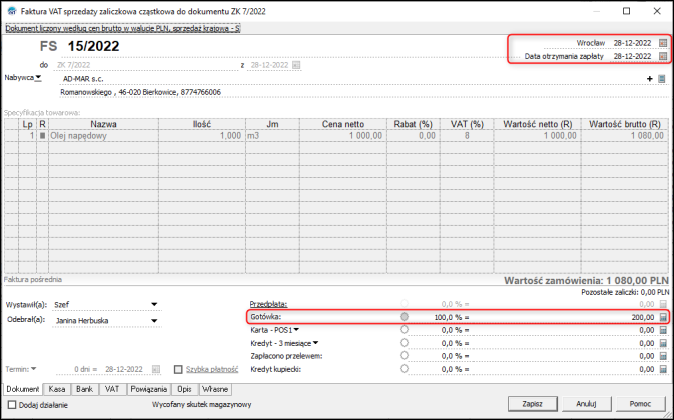

- 28 grudnia należy wystawić do ww. zamówienia fakturę zaliczkową cząstkową na 200 zł brutto w stawce 8% (netto 185,19 zł)

-

Przed wystawieniem faktury końcowej należy włączyć parametr pozwalający na wystawianie faktur zaliczkowych w okresie przejściowym (spowoduje to także powrót do domyślnego proporcjonalnego naliczania VAT-u w fakturach zaliczkowych).

-

4 stycznia wystawić fakturę zaliczkową końcową, wydającą towar. Wypisując ją, należy na pozycjach towarowych zmienić stawkę VAT dla towaru na 23% (można także wcześniej poprawić stawkę VAT na dokumencie ZKzal – zostanie podpowiedziana w FS zaliczkowej końcowej). W fakturze końcowej program domyślnie pozostawi wartość netto lub brutto w zależności od ustawienia w Parametrach faktury zaliczkowej końcowej na zakładce VAT. Ze względu na proporcjonalne liczenie VAT-u (ustawiane w dokumencie) podstawą opodatkowania stawką 23% będzie kwota wpłaconej zaliczki na dokumencie – czyli 1030 zł brutto.

-

Finalnie zaliczka wpłacona w grudniu została opodatkowana stawką 8% (200 zł brutto), natomiast pozostała kwota wpłacona wraz z fakturą końcową, w styczniu, została już opodatkowana stawką 23% (1030 zł brutto).

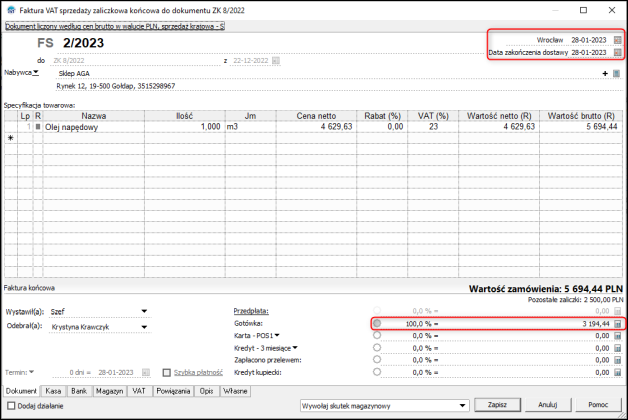

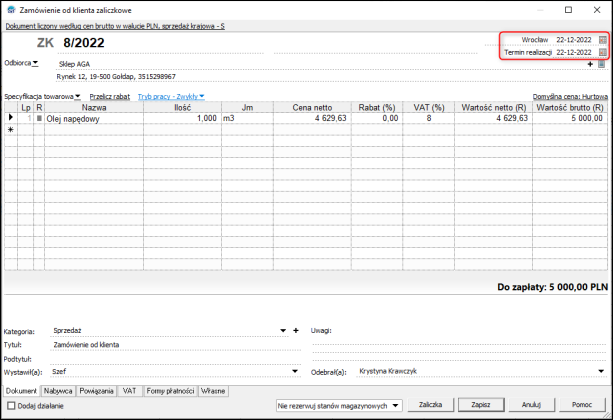

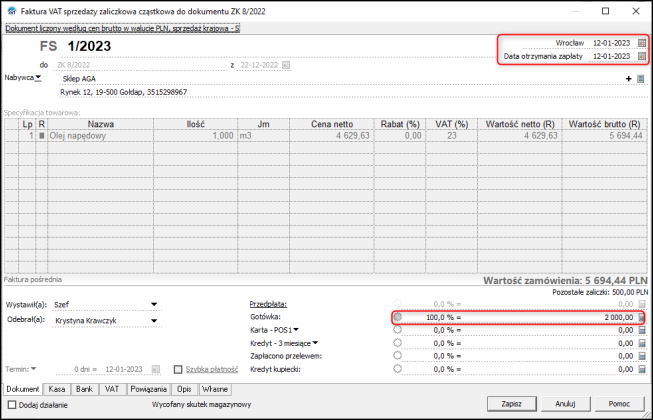

Przykład nr 2:

Klient zamawia 22 grudnia paliwo na kwotę 5000 zł brutto, wpłacając od razu zaliczkę 10% (czyli 500 zł) oraz zobowiązując się wpłacić kolejną zaliczkę w wysokości 40% wartości zamówienia do 15 stycznia.

Dnia 12 stycznia, zgodnie z umową, wpłaca kolejną zaliczkę (2000 zł), a 28 stycznia resztę należności oraz odbiera zamówiony towar.

Sposób postępowania:

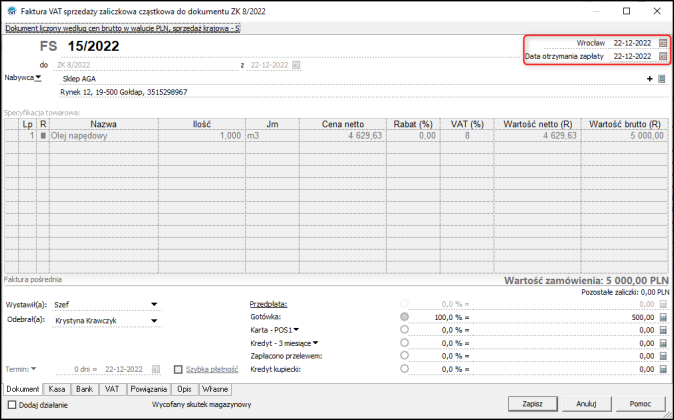

- 22 grudnia wystawione zostaje ZKzal na kwotę 5000 zł, oraz FSzalc na 500 zł brutto – opodatkowane stawką 8%.

-

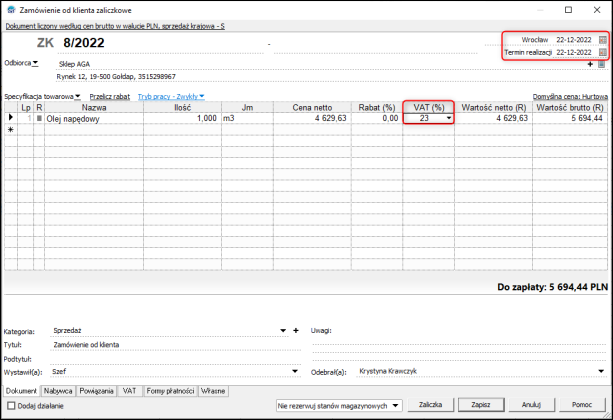

12 stycznia klient wpłacił kolejną zaliczkę, którą należy opodatkować już stawką 23%. Należy zatem włączyć parametr pozwalający na wystawianie faktur zaliczkowych w okresie przejściowym.

-

Po jego włączeniu należy wejść w poprawę ZKzal i zmienić stawkę VAT na zamówieniu na 23%. Należy pamiętać, że ceną bez zmian zostanie cena ustawiona w parametrach zamówień zaliczkowych na zakładce VAT.

-

Należy wystawić FSzalc (już drugą – pierwsza została wystawiona w grudniu) na 2000 zł brutto zaliczki. Na tej Fszalc zaliczka opodatkowana będzie już stawką 23% – program taką stawkę odczyta z ZKzal.

-

28 stycznia wystawiona zostaje faktura zaliczkowa końcowa na 3194,44 zł brutto. W specyfikacji towarowej będzie już przypisany podatek 23% (program domyślnie podpowie taki, jaki jest w zamówieniu). W tabeli VAT wykazane zostanie 3194,44 zł brutto w stawce 23%, a poniżej w wykazie poprzednich faktur zaliczkowych uwzględnione zostają poprzednio wystawione faktury zaliczkowe cząstkowe (pierwsza - 500 zł brutto, druga 2000 zł brutto), co w sumie daje 5694,44 zł brutto za całe zamówienie.