e-Pomoc techniczna

Rachmistrz i Rewizor GT – Czym jest Jednorazowa amortyzacja środka trwałego, jakie są limity, kiedy można stosować i jak je zaewidencjonować?

Program: InsERT GT, Rachmistrz GT, Rewizor GT

Kategoria: Środki trwałe

Jednorazowa amortyzacja środka trwałego polega na zamortyzowaniu całej jego wartości za jednym razem. Jest ona przewidziana dla środków trwałych, które są fabrycznie nowe (czyli takie, które nigdy nie były używanie) z grup 3-6 oraz 8 KŚT (na podstawie art. 22 ust. 1s Ustawy o podatku dochodowym od osób fizycznych).

Przedsiębiorca w roku podatkowym może skorzystać z Limitu amortyzacji jednorazowej do kwoty 100 000 zł, jednak wcześniej musi spełnić jeden, z poniższych warunków:

- Wartość początkowa Środka trwałego, zakupionego w roku podatkowym przekracza kwotę 10 000 zł,

- Sumaryczna wartość początkowa dwóch lub większej ilości Środków trwałych, zakupionych w roku podatkowym przekracza kwotę 10 000 zł.

Ponadto podatnik może skorzystać z Jednorazowej amortyzacji niskocennych Środków trwałych. Zgodnie z ustawą o podatku dochodowym od osób fizycznych art. 22f ust. 3:

Odpisów amortyzacyjnych dokonuje się zgodnie z art 22h-22m, gdy wartość początkowa środka trwałego albo wartości niematerialnej i prawnej w dniu przyjęcia do używania jest wyższa niż 10.000 zł. W przypadku gdy wartość początkowa jest równa lub niższa niż 10.000 zł, podatnicy, z zastrzeżeniem art. 22d przesłanki niedokonywania odpisów amortyzacyjnych ust. 1, mogą dokonywać odpisów amortyzacyjnych zgodnie z art 22h-22m albo jednorazowo – w miesiącu oddania do używania tego środka trwałego lub wartości niematerialnej i prawnej, albo w miesiącu następnym.

Wyjątkiem jest Limit amortyzacji jednorazowej, który jest skierowany dla podatników prowadzących działalność gospodarczą pierwszy rok. Wartość limitu jest zapisana w parametrach Podatki i koszty.

Aby zamortyzować jednorazowo wcześniej dodany środek trwały, należy dodać i przyjąć do użytkowania Środek trwały zgodnie z zagadnieniem e-Pomocy.

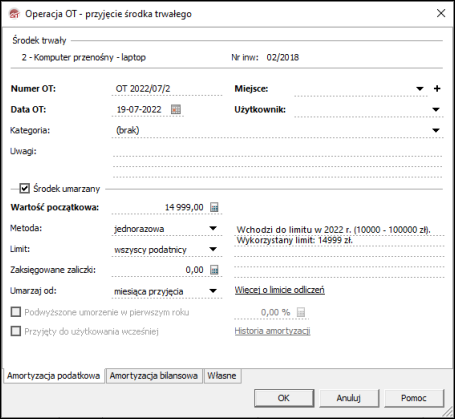

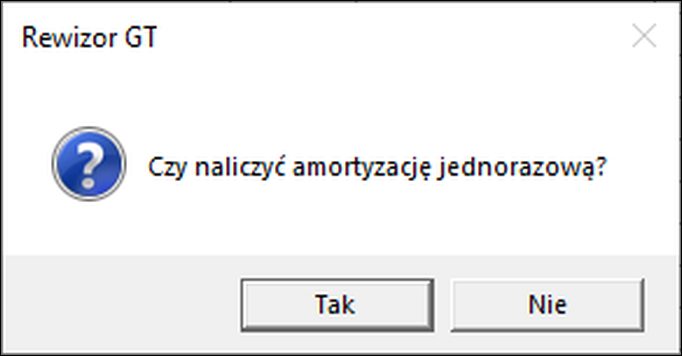

Ważne jest, żeby przy dodawaniu dokumentu Przyjęcia do użytkowania (OT) określić Metodę umarzania jako Jednorazowa oraz wskazać rodzaj limitu. Przy zapisie dokumentu OT program wyświetli komunikat z możliwością naliczenia amortyzacji.

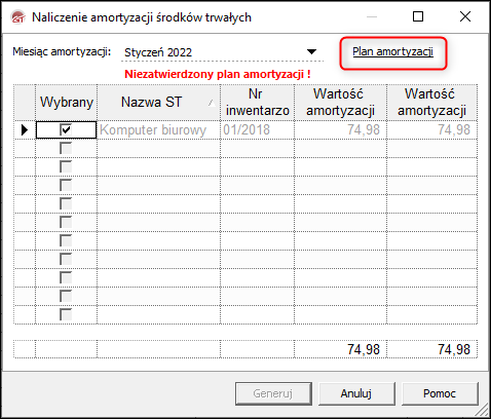

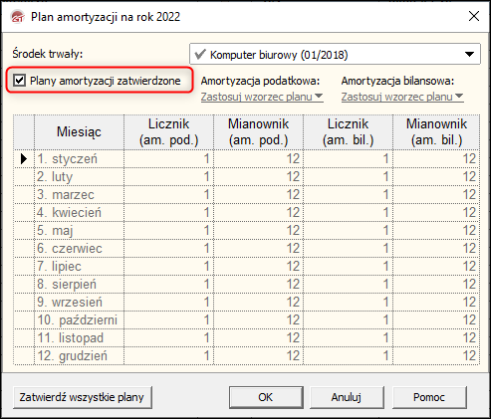

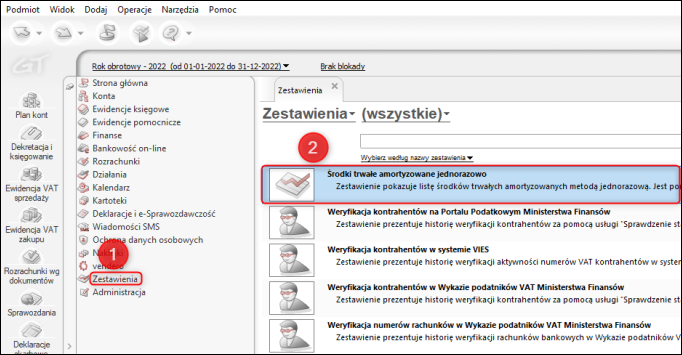

W trakcie naliczania amortyzacji należy zatwierdzić plan amortyzacji dla środka trwałego. Po zatwierdzeniu planu i naliczeniu amortyzacji tak zamortyzowany środek trwały będzie wyświetlany w Zestawieniu „Środki trwałe amortyzowane jednorazowo", które pozwala łatwo określić, czy nie został przekroczony limit amortyzacji jednorazowej.

UWAGA!

W sytuacji, gdy limit odliczeń dla amortyzacji jednorazowej zostanie osiągnięty, należy dokonać jednorazowej amortyzacji do wysokości pozostałego limitu oraz kontynuować amortyzację danego środka trwałego od przyszłego roku na zasadach ogólnych.

Program w takim przypadku wyświetli ostrzeżenie.

Po zapisaniu dokumentu OT w takim przypadku program zapyta, czy naliczyć amortyzacje do wysokości limitu. Po naliczeniu amortyzacji do wysokości limitu program zapyta, czy dokonać zmiany amortyzacji na koniec roku. Udzielenie twierdzącej odpowiedzi spowoduje wyświetlenie okna operacji zmiany amortyzacji, w którym należy podać, z jakimi parametrami środek trwały ma być amortyzowany od przyszłego roku.

Ten temat należy do zbiorów:

1. Podstawowe zagadnienia dotyczące środków trwałych w Rachmistrzu GT

2. Podstawowe zagadnienia dotyczące środków trwałych w Rewizorze GT

Pomoc zdalna

Nasz konsultant połączy się z Twoim komputerem, by udzielić niezbędnej pomocy.

teleKonsultant

Kupując abonament na teleKonsultanta, zyskujesz telefoniczną pomoc eksperta oraz szereg innych usług.

Forum użytkowników

Wymień się uwagami i doświadczeniami z innymi użytkownikami systemów InsERT.