e-Pomoc techniczna

Obsługa metody kasowej w Rachmistrzu GT

Program: InsERT GT, Rachmistrz GT

Kategoria: Dane podmiotu, Metoda kasowa, Schematy

Ustawa o VAT umożliwia niektórym podatnikom rozliczanie VAT tzw. metodą kasową.

Metodę kasową mogą stosować wyłącznie podatnicy o statusie małych podatników (o rocznym obrocie nieprzekraczającym 1 200 000 euro). Ustawa deregulacyjna z dnia 16 listopada 2012 wprowadza kilka zmian, które mają przyczynić się do upowszechnienia tej metody wśród podatników. Do tej pory u małego podatnika, który rozliczał podatek VAT metodą kasową, obowiązek podatkowy powstawał z dniem uregulowania całości lub części należności, nie później jednak niż 90 dnia, licząc od dnia wydania towaru lub wykonania usługi. Wynikało to z art. 21 ust. 1 ustawy o VAT. Zmiana w brzmieniu tego artykułu wprowadziła zniesienie 90-dniowego terminu, w przypadku gdy kontrahentem jest czynny podatnik VAT. Faktura, która nie zostanie uregulowana przez kontrahenta, nie będzie stanowiła dla niego podstawy do odliczenia podatku. W przypadku kontrahenta innego niż podatnik VAT czynny, termin zostaje wydłużony z 90 dni do 180 dni.

Zasady, o których mowa, dotyczą wyłącznie czynności wykonanych w okresie, w którym podatnik stosuje tę metodę. Innymi słowy – głównym założeniem tej metody jest odprowadzanie VAT-u należnego dopiero w momencie uzyskania zapłaty za fakturę, obowiązek podatkowy powstaje z dniem uregulowania całości lub części należności.

Analogicznie podatnik taki ma prawo do odliczenia VAT-u naliczonego po opłaceniu całej faktury, przy czym w przypadku otrzymania części należności, należy odprowadzać VAT należny proporcjonalnie przypadający na tę część. Dodatkowo faktury wystawiane przez małych podatników muszą być oznaczone dopiskiem metoda kasowa.

Aby poprawnie skonfigurować ustawienia programu, należy:

1. W górnym menu wybrać opcję Podmiot – Dane podmiotu.

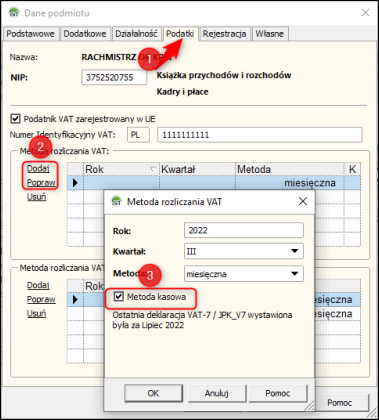

2. Przejść na zakładkę Podatki, a następnie Dodać/Poprawić metodę rozliczania VAT, w której należy zaznaczyć opcję Metoda kasowa i zatwierdzić zmiany.

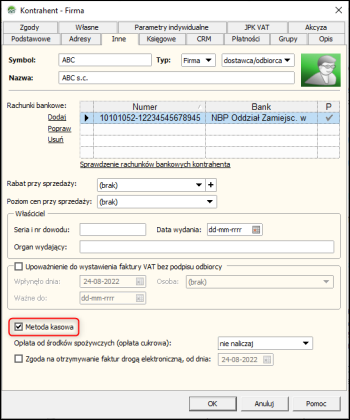

3. W kartotekach kontrahentów na zakładce Inne znajduje się identyczny znacznik z możliwością zaznaczenia. Wpływa on tylko na dokumenty zakupowe związane z danym kontrahentem i jest brany po uwagę jeżeli nie zaznaczono znacznika z punktów 1-2.

Aby skorzystać z metody kasowej, konieczne jest aktywowanie funkcjonalności Rozrachunki i finanse w Laboratorium. Szczegółową instrukcję dotyczącą sposobu jej aktywacji przedstawia temat e-Pomocy technicznej dostępny tutaj:

Po jej aktywacji należy:

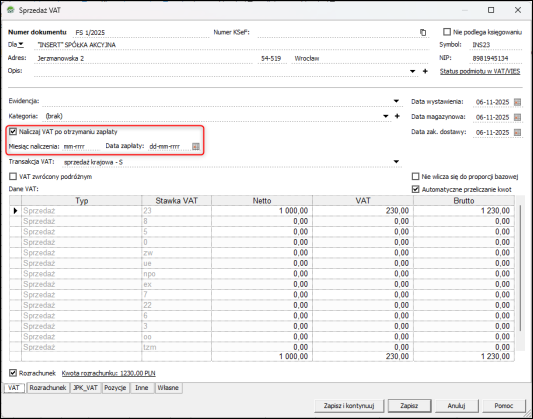

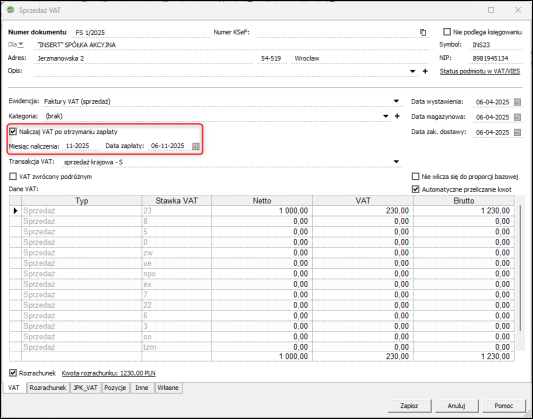

1. Przejść do odpowiedniej Ewidencji VAT i dodać zapis. Warto zwrócić uwagę na to, że po wskazaniu domyślnej Metody kasowej w Danych podmiotu, lub na konkretnym kontrahencie opcja Naliczaj VAT po otrzymaniu zapłaty jest zaznaczona, a pola Miesiąc zapłaty i Data zapłaty są puste. Możliwość automatycznego uzupełnienia tych pól pojawi się po rozliczeniu rozrachunku powiązanego z zapisem.

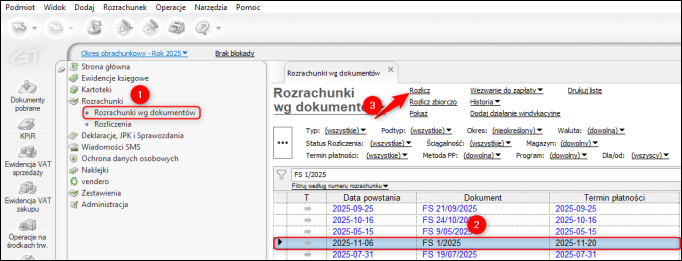

2. Na potrzeby przykładu rozrachunek zostanie rozliczony Operacją bankową. Przejść do danego rozrachunku i kliknąć Rozlicz.

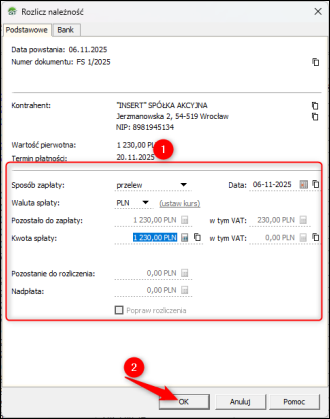

3. Wybrać odpowiednie parametry rozliczenia i kliknąć OK.

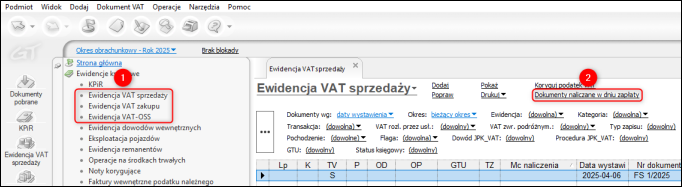

4. Przejść do odpowiedniej Ewidencji VAT i wybrać Dokumenty naliczane w dniu zapłaty.

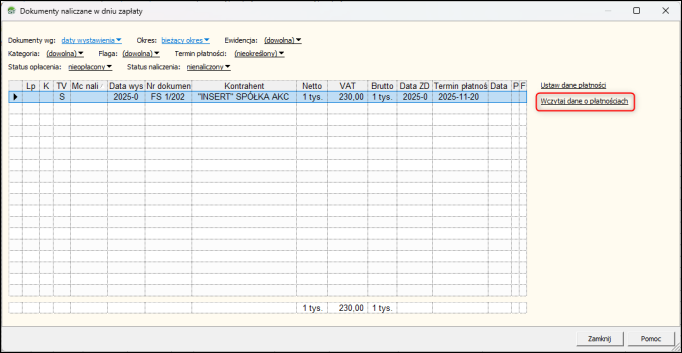

5. Kliknąć Wczytaj dane o płatnościach, co spowoduje automatyczne uzupełnienie pól dotyczących miesiąca naliczenia i daty zapłaty zapisów widocznych na liście. Zamknąć okno.

Poprawność przeprowadzonej operacji można zweryfikować bezpośrednio z poziomu Zapisu Ewidencji VAT.

Pomoc zdalna

Nasz konsultant połączy się z Twoim komputerem, by udzielić niezbędnej pomocy.

teleKonsultant

Kupując abonament na teleKonsultanta, zyskujesz telefoniczną pomoc eksperta oraz szereg innych usług.

Forum użytkowników

Wymień się uwagami i doświadczeniami z innymi użytkownikami systemów InsERT.