e-Pomoc techniczna

Rachmistrz GT – Jak zmienić formę opodatkowania z ryczałtu na skalę podatkową?

Program: InsERT GT, Rachmistrz GT

Kategoria: Deklaracje skarbowe i JPK, Zmiana formy księgowości

Zgodnie z przepisami tak zwanego Polskiego Ładu 2.0 przedsiębiorcy, którzy od początku 2022 roku zdecydowali się na rozliczanie ryczałtem, mogą po zakończeniu roku zmienić decyzję i rozliczyć się według skali podatkowej, składając za 2022 rok PIT-36. Operacja zmiany formy opodatkowania z ryczałtu na skalę podatkową możliwa jest od wersji 1.74 programu Rachmistrz GT. Do tego celu udostępniony został kreator zmiany formy opodatkowania. W programie dostępny jest również kalkulator opłacalności zmiany formy opodatkowania. Aby zmienić formę opodatkowania z ryczałtu na skalę podatkową, należy:

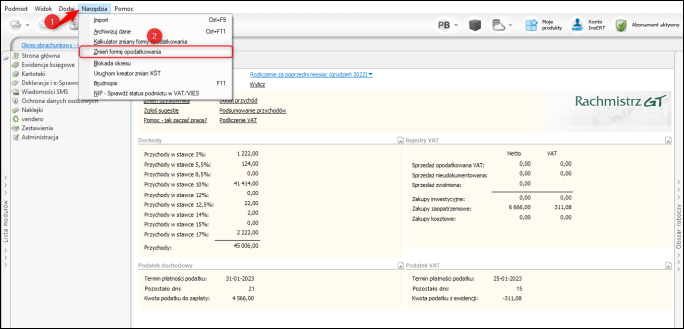

1. Z górnego menu wybrać Narzędzia – Zmień formę opodatkowania.

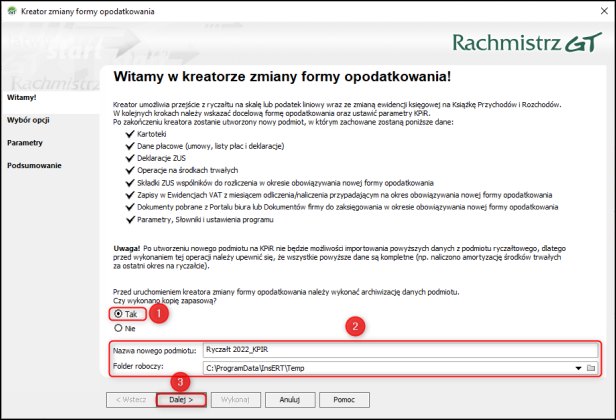

2. Wybrać Tak. Następnie określić Nazwę nowego podmiotu (program domyślnie dopisuje do nazwy podmiotu ryczałtowego sufiks _KPIR) oraz Folder roboczy. Kliknąć Dalej.

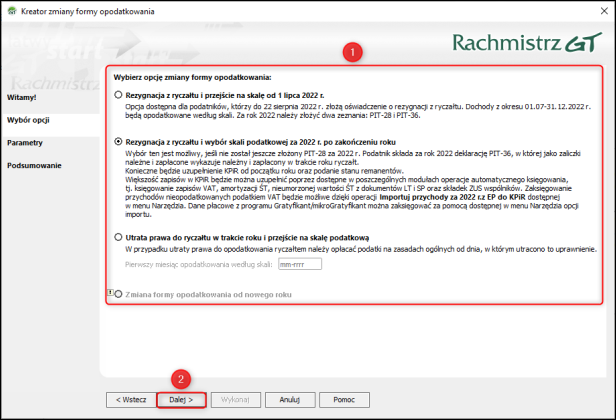

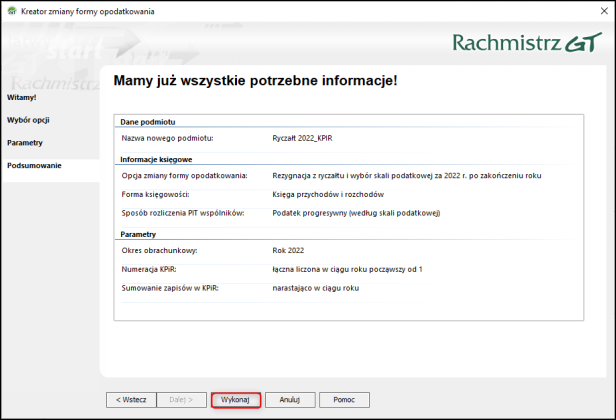

3. Wybrać opcję zmiany formy opodatkowania. W opisywanym przykładzie będzie to wariant – Rezygnacja z ryczałtu i wybór skali podatkowej za 2022 r. po zakończeniu roku. Kliknąć Dalej.

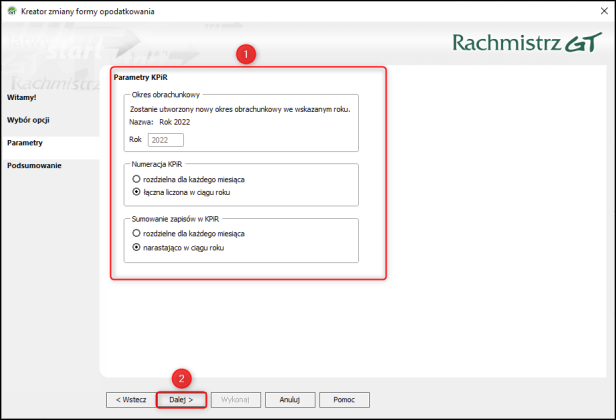

4. Określić Parametry KPiR według własnych preferencji. Kliknąć Dalej.

5. Kliknąć Wykonaj.

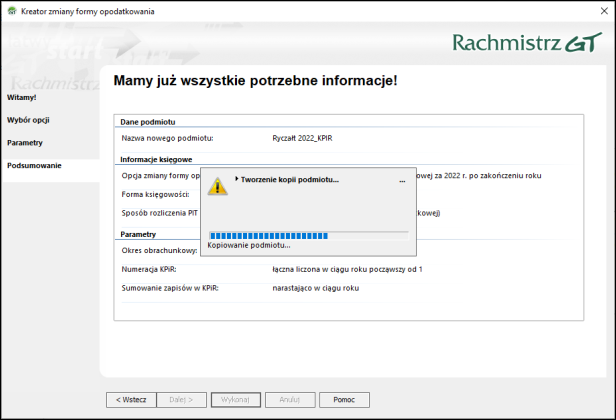

Na ekranie zostanie wyświetlona informacja o tworzeniu kopii zapasowej podmiotu.

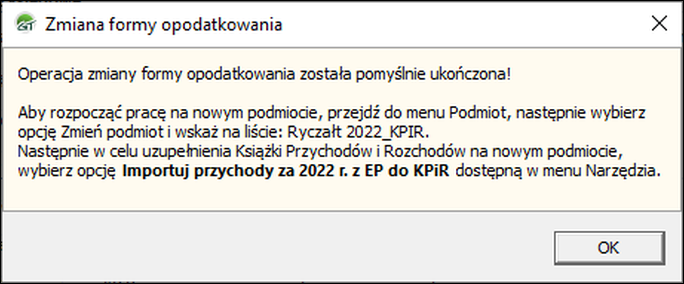

6. Kliknąć OK.

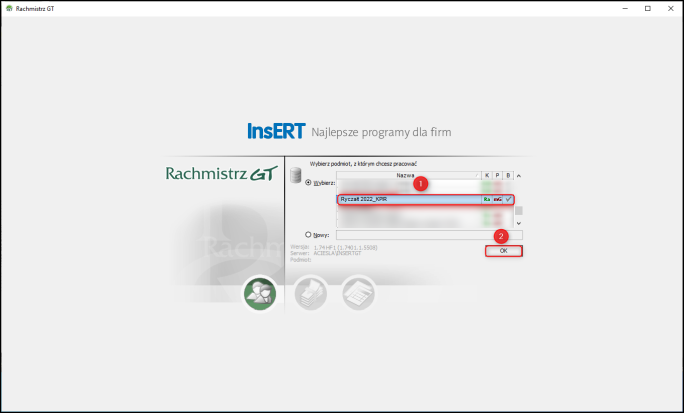

7. Uruchomić ponownie program i wskazując nazwę podmiotu z kroku 2.

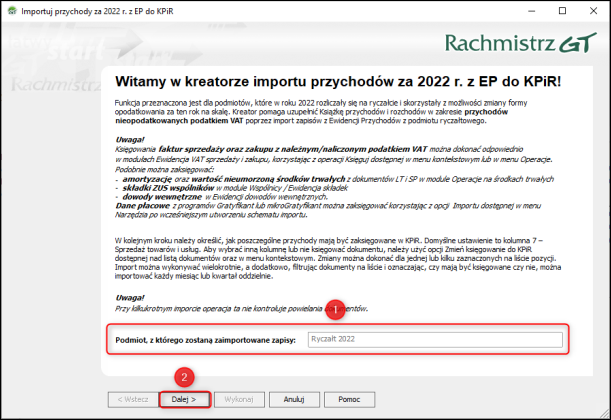

W nowym podmiocie znajdują się dane przekopiowane z podmiotu źródłowego. Zadaniem podatnika zmieniającego formę opodatkowania jest uzupełnienie KPiR za cały 2022 rok. W celu ułatwienia tego procesu został udostępniony kreator importu przychodów za 2022 r. z EP do KPiR. Aby uruchomić kreator, należy:

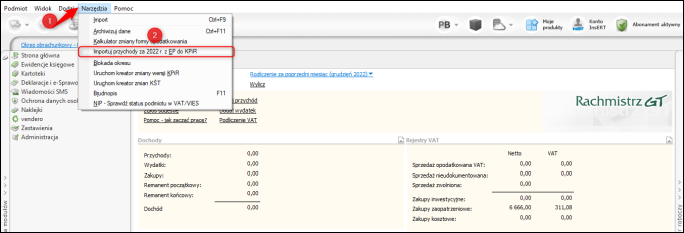

Kliknąć górne menu Narzędzia – Importuj przychody za 2022 r. z EP do KPiR

Kliknąć Dalej.

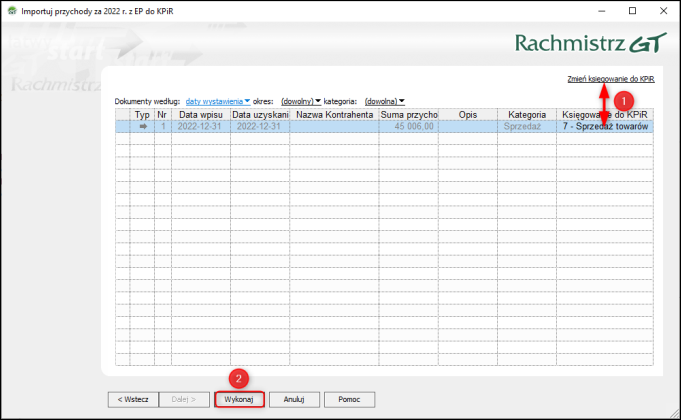

Zweryfikować przychody oraz kolumny KPiR, w których mają zostać ujęte. Domyślnie księgowania przychodów odbywa się do kolumny 7 KPiR. Ustawienie te można zmienić zaznaczając jedną lub kilka pozycji, a następnie wybierając opcje Zmień księgowanie do KPiR.

Uwaga! Na liście dokumentów znajdują się zapisy z Ewidencji przychodów podmiotu ryczałtowego, który skorzystał z opcji zmiany formy opodatkowania. Program importuje jedynie przychody niepowiązane z Ewidencją VAT.

Uwaga! Zapisy z Ewidencji przychodów powiązane z VAT można zaksięgować do KPiR w module Ewidencja VAT sprzedaży, korzystając z operacji Księguj, dostępnej w menu kontekstowym lub w menu Operacje. Analogiczne księgowanie można przeprowadzić w Ewidencji VAT zakupu. Podobnie można zaksięgować:

-

amortyzację oraz wartość nieumorzoną środków trwałych z dokumentów LT i SP w module Operacje na środkach trwałych,

-

składki ZUS wspólników w module Wspólnicy/Ewidencja składek

-

dowody wewnętrzne w Ewidencji dowodów wewnętrznych.

Dane płacowe z programu Gratyfikant lub mikroGratyfikant można zaksięgować korzystając z opcji Importu dostępnej w menu Narzędzia po wcześniejszym utworzeniu schematu importu.

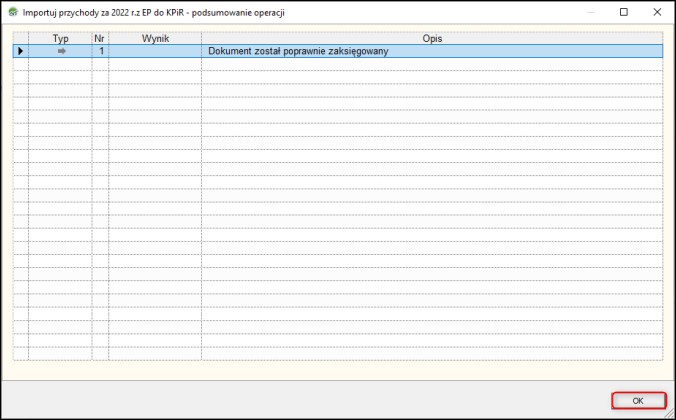

Uwaga! Przy kilkukrotnym imporcie operacja ta nie kontroluje powielania dokumentów.

Za cały rok 2022 można wyliczyć deklarację roczną PIT-36 w wersji 30. Pobiera ona dane z zaliczek ryczałtowych PIT wystawionych w 2022 roku. Załącznik PIT/BR. Wyliczany jest na podstawie zapisów w KPiR. Zaliczki ryczałtowe nie podlegają edycji. Nie można ich także usunąć.

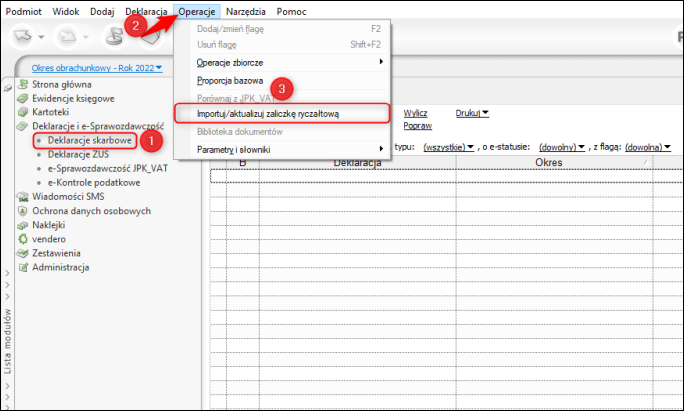

Jeżeli zachodzi potrzeba "doksięgowania" przychodu do ewidencji przychodów za 2022 rok, na przykład w grudniu, należy uruchomić podmiot ryczałtowy i dopisać przychód, a następnie przeliczyć w zaliczki na podatek wspólników. Następnie w podmiocie KPiR należy przejść do modułu Deklaracje skarbowe i wywołać opcję Importuj/aktualizuj zaliczkę ryczałtową.

Pozwoli to wskazać konkretną zaliczkę i zaktualizować jej wartości na podmiocie rozliczanym progresywnie. Dzięki temu dane do wyliczania PIT-36 będą zawsze aktualne.