e-Pomoc techniczna

InsERT nexo – Wykaz oznaczeń asortymentu i dokumentów dla rozliczeniowego pliku JPK

Program: InsERT nexo, Rachmistrz nexo, Rewizor nexo, Subiekt nexo

Kategoria: Asortyment, Deklaracje skarbowe i JPK, Matryca stawek VAT

Od 1 października 2020 r. obowiązuje nowa wersja pliku JPK_VAT zawierająca także dane deklaracji VAT-7. Artykuł e-Pomocy technicznej dotyczący nowej wersji pliku JPK_VAT dostępny jest tutaj. Nowa wersja pliku kontrolnego zawiera dane dostępne zarówno w dotychczasowym pliku JPK_VAT, jak i dane z deklaracji VAT-7.

Nowa wersja pliku wprowadziła obowiązek stosowania specjalnych oznaczeń dla obrotu niektórymi grupami asortymentu (np. alkohol, wyroby tytoniowe, części samochodowe, usługi o charakterze niematerialnym), jak i dla dokumentów (np. mechanizm podzielonej płatności, metoda kasowa, procedura marży, podmioty powiązane). W Subiekcie nexo od wersji 31.0.0 możliwe jest nadawanie tych oznaczeń zarówno dla asortymentu, jak i dla dokumentów. Kompendium wiedzy na temat zmian prawnych od lipca 2020, które zostały wprowadzone do programu Subiekt nexo, dostępne jest tutaj.

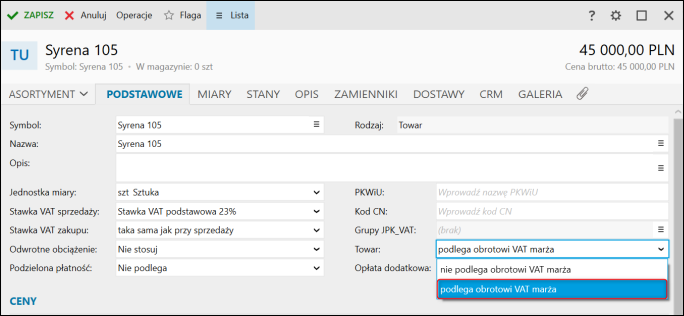

Ze względu na specyfikę wykazywania faktur marża w pliku kontrolnym zalecane jest, aby sprawdzić, czy wszystkie asortymenty sprzedawane w systemie marży są oznaczone jako podlegające pod procedurę marży. Bez tego oznaczenia niemożliwe jest poprawne wykazywanie w pliku JPK zakupów związanych ze sprzedażą opodatkowaną w systemie marży. Zalecane jest, aby wykonać tę weryfikację przed zainstalowaniem wersji 31.0.0 tak, aby w czasie konwersji danych program mógł poprawnie wyliczyć i zapisać dane dla istniejących dokumentów. Dane te będą niezbędne dla JPK_V7M/V7K.

Poniżej znajduje się wykaz dodatkowych oznaczeń asortymentu i dokumentów. Wykaz pochodzi z rozporządzenia Ministra Finansów, Inwestycji i Rozwoju z dnia 15 października 2019 r. w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług, który dostępny jest tutaj.

Oznaczenia asortymentu:

-

01 – napoje alkoholowe: alkohol etylowy, piwa, wina, napoje fermentowane i wyroby pośrednie, w rozumieniu przepisów o podatku akcyzowym;

-

02 – paliwa: towary, o których mowa w art. 103 ust. 5aa ustawy;

-

03 – oleje opałowe: olej opałowy w rozumieniu przepisów o podatku akcyzowym oraz oleje smarowe, pozostałe oleje o kodach CN od 2710 19 71 do 2710 19 99, z wyłączeniem wyrobów o kodzie CN 2710 19 85 (oleje białe, parafina ciekła) oraz smary plastyczne zaliczane do kodu CN 2710 19 99, oleje smarowe o kodzie CN 2710 20 90, preparaty smarowe objętych pozycją CN 3403, z wyłączeniem smarów plastycznych objętych tą pozycją;

-

04 – wyroby tytoniowe: wyroby tytoniowe, susz tytoniowy, płyn do papierosów elektronicznych i wyrobów nowatorskich, w rozumieniu przepisów o podatku akcyzowym;

-

05 – odpady: wyłącznie określone w poz. 79-91 załącznika nr 15 do ustawy;

-

06 – urządzenia elektroniczne: urządzenia elektroniczne oraz części i materiały do nich, wyłącznie określone w poz. 7-9, 59-63, 65, 66, 69 i 94-96 załącznika nr 15 do ustawy;

-

07 – pojazdy oraz części samochodowe: pojazdy oraz części samochodowe o kodach wyłącznie CN 8701-8708 oraz CN 8708 10;

-

08 – metale szlachetne: metale szlachetne oraz nieszlachetne – wyłącznie określone w poz. 1-3 załącznika nr 12 do ustawy oraz w poz. 12-25, 33-40, 45, 46, 56 i 78 załącznika nr 15 do ustawy;

-

09 – leki i wyroby medyczne: leki oraz wyroby medyczne – produkty lecznicze, środki spożywcze specjalnego przeznaczenia żywieniowego oraz wyroby medyczne, objęte obowiązkiem zgłoszenia, o którym mowa w art. 37av ust. 1 ustawy z dnia 6 września 2001 r. - Prawo farmaceutyczne (Dz. U. z 2019 r. poz. 499, z późn. zm.);

-

10 – budynki i grunty: budynki, budowle i grunty;

-

11 – uprawnienia do emisji gazów cieplarnianych: świadczenie usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych, o których mowa w ustawie z dnia 12 czerwca 2015 r. o systemie handlu uprawnieniami do emisji gazów cieplarnianych (Dz. U. z 2018 r. poz. 1201 i 2538 oraz z 2019 r. poz. 730, 1501 i 1532);

-

12 – usługi niematerialne: świadczenie usług o charakterze niematerialnym – wyłącznie doradczych, księgowych, prawnych, zarządczych, szkoleniowych, marketingowych, firm centralnych (head offices), reklamowych, badania rynku i opinii publicznej, w zakresie badań naukowych i prac rozwojowych;

-

13 – usługi transportowe i magazynowe: świadczenie usług transportowych i gospodarki magazynowej – Sekcja H PKWiU 2015 symbol ex 49.4, ex 52.1.

Oznaczenia dokumentów ustawiane automatycznie (w nawiasach opisy z rozporządzenia):

-

TT_WNT – Wewnątrzwspólnotowe trójstronne nabycie towarów (wewnątrzwspólnotowego nabycia towarów dokonanego przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdział 8 ustawy – oznaczenie "TT_WNT") – na podstawie transakcji handlowej;

-

TT_D – Wewnątrzwspólnotowa trójstronna dostawa towarów (dostawy towarów poza terytorium kraju dokonanej przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdział 8 ustawy – oznaczenie "TT_D") – na podstawie transakcji handlowej;

-

MR_T – Opodatkowanie marży – turystyka (świadczenia usług turystyki opodatkowanych na zasadach marży zgodnie z art. 119 ustawy – oznaczenie "MR_T");

-

MR_UZ – Opodatkowanie marży – towary używane (dostawy towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, opodatkowanej na zasadach marży zgodnie z art. 120 ustawy – oznaczenie "MR_UZ") – na podstawie procedury marży;

-

MPP – Mechanizm podzielonej płatności (transakcji objętej obowiązkiem stosowania mechanizmu podzielonej płatności – oznaczenie "MPP") – na podstawie znacznika na zakładce VAT;

-

IMP – Import (podatku naliczonego z tytułu importu towarów, w tym importu towarów rozliczanego zgodnie z art. 33a ustawy – oznaczenie "IMP") – na podstawie transakcji handlowej;

-

RO – Sprzedaż fiskalna ("RO" – dokument zbiorczy wewnętrzny zawierający sprzedaż z kas rejestrujących) – Raporty dobowy oraz paragon fiskalny i sprzedaży fiskalna (w zależności od tego, jak użytkownik ustawia w RP Dokumenty do JPK);

-

WEW – Dokument wewnętrzny ("WEW" – dokument wewnętrzny – typ dokumentu), dodatkowo istnieje możliwość ręcznego nadania znacznika WEW dla faktur wewnętrznych;

-

FP – Faktura detaliczna ("FP" – faktura, o której mowa w art. 109 ust. 3d ustawy.) – na podstawie typu dokumentu;

-

VAT_RR – Faktura VAT RR ("VAT_RR" – faktura VAT RR, o której mowa w art. 116 ustawy) – na podstawie typu dokumentu;

-

MK – Metoda kasowa ("MK" – faktura wystawiona przez podatnika będącego dostawcą lub usługodawcą, który wybrał metodę kasową rozliczeń określoną w art. 21 ustawy) – na podstawie znacznika na zakładce VAT dokumentu.

-

SW – Sprzedaż wysyłkowa poza terytorium kraju (dostawy w ramach sprzedaży wysyłkowej z terytorium kraju, o której mowa w art. 23 ustawy – oznaczenie "SW");

-

EE – Świadczenie usług telekomunikacyjnych (świadczenia usług telekomunikacyjnych, nadawczych i elektronicznych, o których mowa w art. 28k ustawy – oznaczenie "EE");

-

TP – Podmioty powiązane (istniejących powiązań między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których mowa w art. 32 ust. 2 pkt 1 ustawy – oznaczenie "TP");

-

I_42 – WDT po imporcie w procedurze 42 (wewnątrzwspólnotowej dostawy towarów następującej po imporcie tych towarów w ramach procedury celnej 42 (import) – oznaczenie "I_42");

-

I_63 – WDT po imporcie w procedurze 63 (wewnątrzwspólnotowej dostawy towarów następującej po imporcie tych towarów w ramach procedury celnej 63 (import) – oznaczenie "I_63");

-

B_SPV – Transfer bonu jednego przeznaczenia (transferu bonu jednego przeznaczenia dokonanego przez podatnika działającego we własnym imieniu, opodatkowanego zgodnie z art. 8a ust. 1 ustawy – oznaczenie "B_SPV");

-

B_SPV_DOSTAWA – dostawa z tyt. bonu jednego przeznaczenia (dostawy towarów oraz świadczenia usług, których dotyczy bon jednego przeznaczenia na rzecz podatnika, który wyemitował bon zgodnie z art. 8a ust. 4 ustawy – oznaczenie "B_SPV_DOSTAWA");

-

B_ MPV_PROWIZJA – pośrednictwo z tyt. bonu różnego przeznaczenia (świadczenia usług pośrednictwa oraz innych usług dotyczących transferu bonu różnego przeznaczenia, opodatkowanych zgodnie z art. 8b ust. 2 ustawy – oznaczenie "B_ MPV_PROWIZJA").