e-Pomoc techniczna

Rewizor nexo – Czym jest i jak korzystać z funkcji wyznaczania sald bez korespondencji?

Program: InsERT nexo, Rewizor nexo

Kategoria: Konfiguracja, Okresy obrachunkowe, Plan kont

Program Rewizor nexo posiada funkcję, która umożliwia określenie sald kont wynikowych, które wzięły udział w przeksięgowaniu ich na wynik finansowy, czy też na koszt sprzedawanych produktów. Konta te można określić w okresach obrachunkowych. Aby to zrobić, należy:

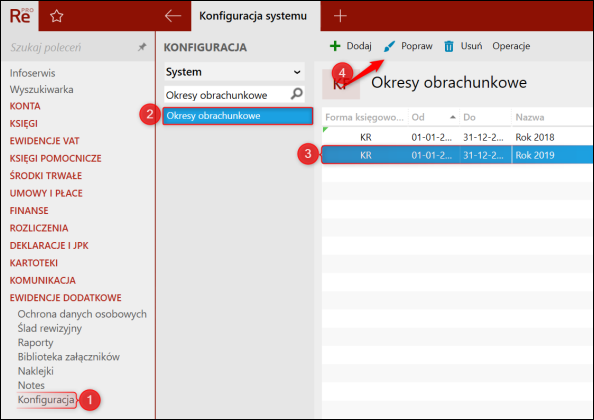

1. Przejść do Konfiguracji, odnaleźć Okresy obrachunkowe, następnie zaznaczyć wybrany okres i kliknąć górne menu Popraw.

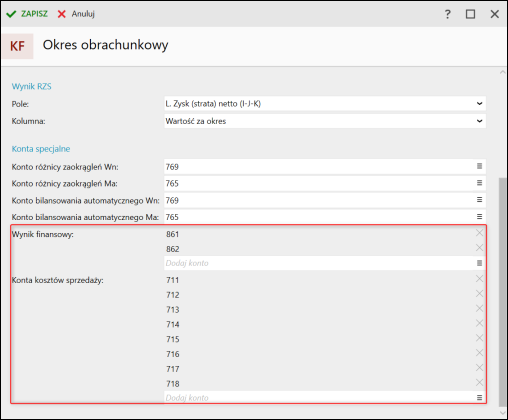

2. W sekcji Konta specjalne można określić konta dla:

-

Wyniku finansowego – konta związane z przenoszeniem sald kont wynikowych na wynik finansowy. Służą do określenia wartości sald kont wynikowych, które wzięły udział w przeksięgowaniu na wynik finansowy. Podane może zostać konto dowolnego poziomu – w przypadku, gdy nie jest to poziom ostatni, analityki niższego poziomu są traktowane podczas dekretacji również jako konta wynikowe.

-

Kosztów sprzedaży – konta związane z przenoszeniem sald kont wynikowych na konta kosztów sprzedanych produktów. Służą do określenia wartości sald kont wynikowych, które wzięły udział w przeksięgowaniu na koszt sprzedanych produktów. Podobnie jak konto wynikowe podane może zostać konto dowolnego poziomu.

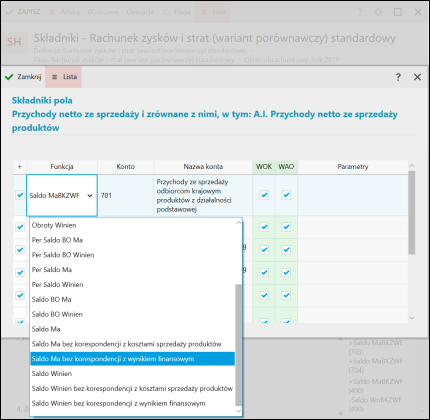

Przykładowo użycie w definicji sprawozdania finansowego lub w pieczęci księgowej funkcji Saldo MaBKZWF (saldo Ma bez korespondencji z wynikiem finansowym) sprawia, iż wyliczone saldo Ma nie będzie uwzględniało zapisów, w których kontem przeciwstawnym były konta wyniku finansowego.

Uwaga! Należy pamiętać, że saldo zostanie wyliczone tylko dla zapisów, dla których można wyznaczyć konto przeciwstawne, czyli dla zapisów w grupie 1:n, m:1. Jeżeli przeksięgowanie wystąpiło w grupie zapisów, w której nie można wyznaczyć konta przeciwstawnego, wówczas sprawozdanie bądź wykonanie pieczęci, które będzie się odwoływało do takiego zapisu, wyświetli odpowiedni komunikat o niemożności wyznaczenia konta przeciwstawnego.

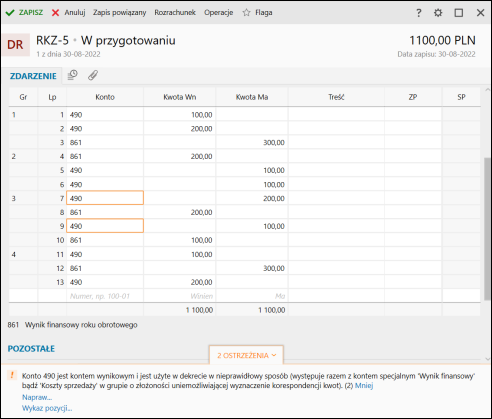

Poniżej przedstawiono przykład, gdzie wyznaczenie sald bez korespondencji jest możliwe dla zapisów w grupach 1, 2 oraz 4.

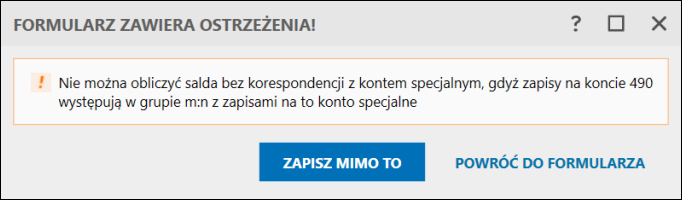

W grupie 3 na potrzeby przykładu wygenerowano błędny zapis w dekrecie, gdzie konto wynikowe 490 jest użyte w nieprawidłowy sposób (występuje z kontem specjalnym). Przykład nieprawidłowego dekretu dla grupy m:n (wiele do wielu) uniemożliwia wyznaczenie korespondencji kwot. Konta wynikowe występują razem z kontem specjalnym w grupie i program nie ma możliwości wyznaczenia kwot.

Rozwiązaniem powyższego problemu jest rozdzielenie grupy 3. na osobne grupy, w których konto 490 nie będzie dublowane lub scalenie dublujących się kont.

Błędny dekret zapisany w ten sposób, uniemożliwi obliczenie salda Wn konta 401 bez korespondencji na sprawozdaniu finansowym (w tym przypadku Rachunek zysków i strat).

Rozwiązaniem w tej sytuacji jest ręczna poprawa niepoprawnie zapisanych dekretów zgodnie z podanymi przykładami powyżej lub zmiana definicji sprawozdania, gdzie można skorzystać z zapisanych stanów na dzień przed przeksięgowaniem w sprawozdaniu finansowym.