e-Pomoc techniczna

InsERT nexo – Czym jest Jednorazowa amortyzacja środka trwałego, jakie są limity, kiedy można stosować i jak je zaewidencjonować?

Program: InsERT nexo, Rachmistrz nexo, Rewizor nexo

Kategoria: Środki trwałe

Jednorazowa amortyzacja środka trwałego polega na zamortyzowaniu całej jego wartości za jednym razem. Jest ona przewidziana dla Środków trwałych, które są fabrycznie nowe (czyli takie, które nigdy nie były używanie) z grup 3-6 oraz 8 KŚT (na podstawie art. 22 ust. 1s Ustawy o podatku dochodowym od osób fizycznych).

Przedsiębiorca w roku podatkowym może skorzystać z Limitu amortyzacji jednorazowej do kwoty 100 000 zł, jednak wcześniej musi spełnić jeden, z poniższych warunków:

-

Wartość początkowa Środka trwałego, zakupionego w roku podatkowym przekracza kwotę 10 000 zł;

-

Sumaryczna wartość początkowa dwóch lub większej ilości Środków trwałych, zakupionych w roku podatkowym przekracza kwotę 10 000 zł.

Ponadto podatnik może skorzystać z Jednorazowej amortyzacji niskocennych Środków trwałych. Zgodnie z ustawą o podatku dochodowym od osób fizycznych art. 22f ust. 3:

Odpisów amortyzacyjnych dokonuje się zgodnie z art 22h-22m, gdy wartość początkowa środka trwałego albo wartości niematerialnej i prawnej w dniu przyjęcia do używania jest wyższa niż 10.000 zł. W przypadku gdy wartość początkowa jest równa lub niższa niż 10.000 zł, podatnicy, z zastrzeżeniemart. 22d przesłanki niedokonywania odpisów amortyzacyjnych ust. 1, mogą dokonywać odpisów amortyzacyjnych zgodnie z art 22h-22m albo jednorazowo – w miesiącu oddania do używania tego środka trwałego lub wartości niematerialnej i prawnej, albo w miesiącu następnym.

Wyjątkiem jest Limit amortyzacji jednorazowej, który jest skierowany dla podatników prowadzących działalność gospodarczą pierwszy rok.

Aby zamortyzować jednorazowo wcześniej dodany środek trwały, należy:

1. Dodać i przyjąć do użytkowania Środek trwały. Więcej o tym można przeczytać w innych tematach e-Pomocy technicznej:

-

Rachmistrz nexo – Jak wprowadzić środek trwały oraz dodać dokument OT?

-

Rewizor nexo – Jak wprowadzić środek trwały oraz dodać dokument OT?

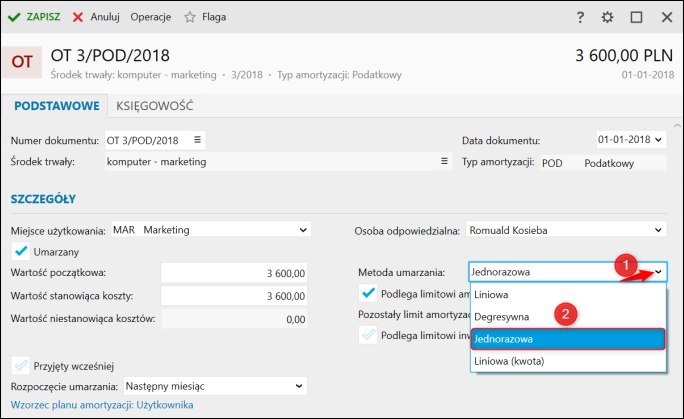

Ważne jest, żeby przy dodawaniu dokumentu Przyjęcia do użytkowania (OT) określić Metodę umarzania jako Jednorazowa.

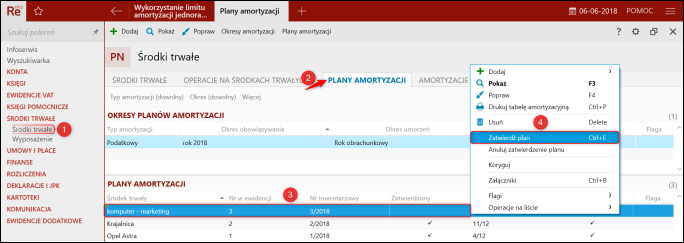

2. Przejść na zakładkę Plany amortyzacji i klikając prawym przyciskiem myszy amortyzowany Środek trwały wybrać Zatwierdź plan.

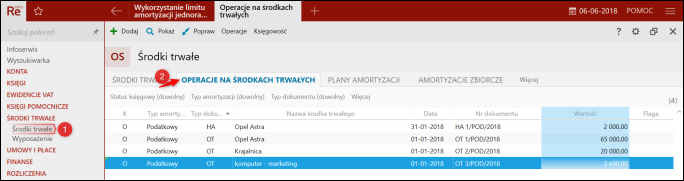

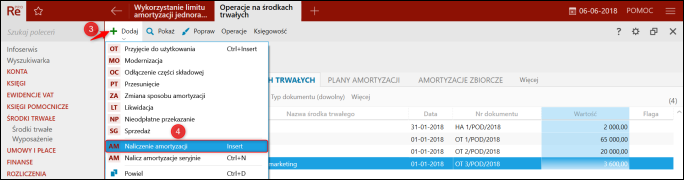

3. Na zakładce Operacje na środkach trwałych rozwinąć górne menu Dodaj i wybrać Naliczenie amortyzacji.

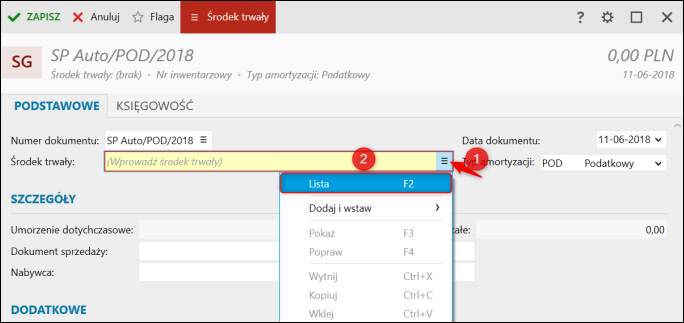

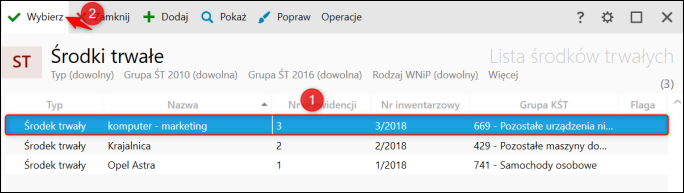

4. Z rozwijalnego menu przy polu Środek trwały wybrać Lista, po czym z listy wybrać Środek trwały.

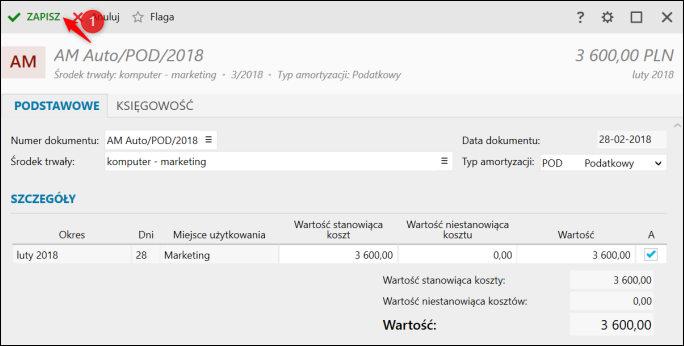

5. Zatwierdzić amortyzacje przyciskiem Zapisz.

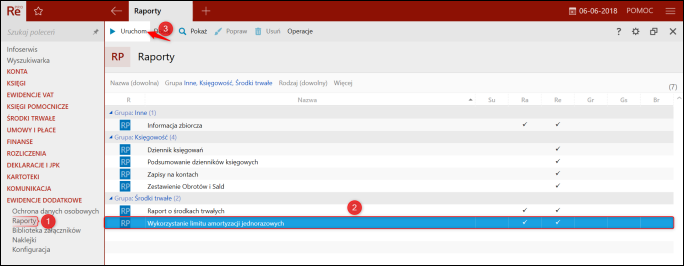

Tak zamortyzowany Środek trwały będzie wyświetlany w Raporcie informującym o Wykorzystaniu limitu amortyzacji jednorazowych. Działa on na zasadzie wyświetlania wszystkich, wcześniej zamortyzowanych metodą jednorazową Środków trwałych w roku podatkowym. Aby otworzyć ten Raport, należy przejść do modułu Raporty, zaznaczyć Wykorzystaniu limitu amortyzacji jednorazowych, kliknąć górne menu Uruchom i po wczytaniu Raportu wybrać odpowiednie filtry (Typ amortyzacji, Rok etc.) i kliknąć Wylicz.

Temat należy do Zbioru zagadnień e-Pomocy dotyczących środków trwałych oraz Zbioru raportów dostępnych w programie Rachmistrz nexo.

Pomoc zdalna

Nasz konsultant połączy się z Twoim komputerem, by udzielić niezbędnej pomocy.

teleKonsultant

Kupując abonament na teleKonsultanta, zyskujesz telefoniczną pomoc eksperta oraz szereg innych usług.

Forum użytkowników

Wymień się uwagami i doświadczeniami z innymi użytkownikami systemów InsERT.