e-Pomoc techniczna

Rachmistrz GT – Jak włączyć księgowanie do KPiR nieodliczonego VAT-u z proporcji bazowej?

Program: InsERT GT, Rachmistrz GT

Kategoria: KPiR

Funkcja Proporcja bazowa jest przeznaczona dla podatników VAT, którzy wykonują zarówno czynności opodatkowane, jak i zwolnione z VAT, aby określić, jaka część podatku VAT naliczonego może zostać odliczona przez podatnika. Proporcję stosuje się do wydatków, których nie można jednoznacznie przypisać do sprzedaży opodatkowanej lub zwolnionej. Od wersji 1.84 program Rachmistrz GT umożliwia księgowanie nieodliczonego VATu do KPiR. W tym celu należy:

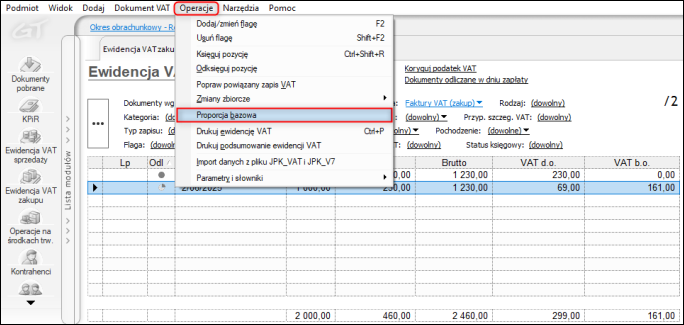

1. Wejść do modułu Ewidencja VAT zakupu, lub Deklaracje skarbowe, lub JPK_VAT i JPK_KD i z górnego menu wybrać Operacje – Proporcja bazowa.

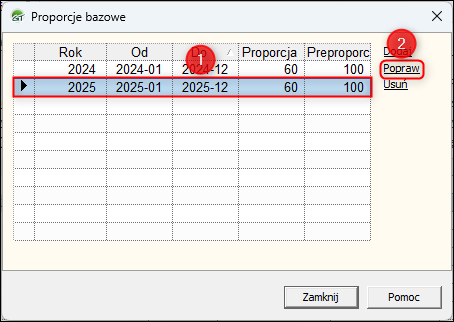

2. W oknie proporcji bazowych zaznaczyć rok, w którym zostanie włączone księgowanie nieodliczonego VAT-u i kliknąć opcję Popraw. Jeżeli jest wprowadzana proporcja dla nowego roku, to opcja ta jest również dostępna przez operację Dodaj.

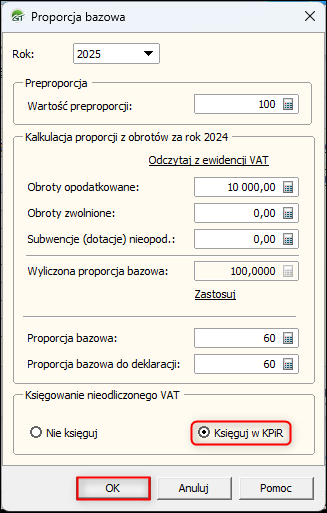

3. W następnym kroku zaznaczyć opcję Księguj w KPiR w sekcji Księgowanie nieodliczonego VAT i zatwierdzić OK.

Uwaga! Jeżeli w momencie zmiany tego ustawienia istnieją w danym roku zapisy VAT zakupu z odliczeniem proporcjonalnym powiązane z księgowaniami do KPiR to konieczne mogą okazać się ręczne korygowania wprowadzonych wcześniej wpisów do KPiR. Program powinien poinformować o tym stosownym komunikatem.

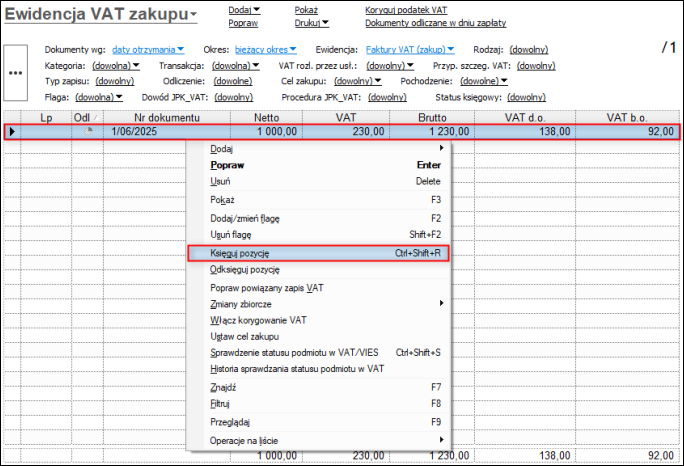

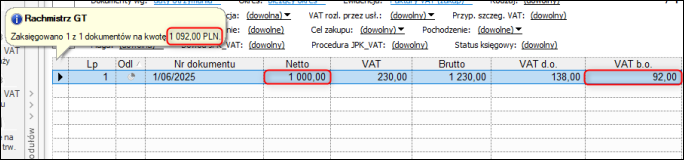

4. Proces księgowania zakupów VAT wraz z nieodliczonym VAT-em można wykonać księgując zapisy w Ewidencji VAT zakupu, lub za pomocą schematu importu z ustawionym proporcjonalnym odliczeniem.

5. W przypadku zapisów bez przypadku szczególnego PIT i/lub VAT do KPiR księgowana będzie suma wartości netto oraz VAT bez odliczenia.

6. W sytuacji kiedy zapis dotyczy przypadku szczególnego VAT oraz PIT koszt liczony jest następująco:

Dla przykładu zastosowano zapis VAT na 1000 zł netto, 23% VAT z przypadkiem szczególnym VAT 50% oraz przypadkiem szczególnym PIT 20% i proporcją bazową 60%:

-

Wyliczenie kosztu PIT: (1000 zł + 115 zł) * 20% = 223 zł [(netto + połowa VATu, która nie podlega odliczeniu z tytułu przypadku szczególnego VAT) * przypadek szczególny PIT]

-

Wyliczenie z VAT-u pozostałego do odliczenia wartości kwoty, która jest nieodliczana z tytułu proporcji bazowej: 115 zł * 40% = 46 zł (VAT odliczany w stawce 23% wynosi 115 zł, ale z tytułu proporcji bazowej odliczony jest w 60%, dlatego 40% tego VAT-u jest nieodliczane i stanowi koszt podatnika).

- Suma kosztu PIT i nieodliczonego VATu z tytułu proporcji bazowej: 223zł + 46zł = 269zł

Pomoc zdalna

Nasz konsultant połączy się z Twoim komputerem, by udzielić niezbędnej pomocy.

teleKonsultant

Kupując abonament na teleKonsultanta, zyskujesz telefoniczną pomoc eksperta oraz szereg innych usług.

Forum użytkowników

Wymień się uwagami i doświadczeniami z innymi użytkownikami systemów InsERT.