e-Pomoc techniczna

Rewizor nexo – Obsługa zapisów w Zestawieniu przychodów i kosztów

Program: InsERT nexo, Rewizor nexo

Kategoria: Konfiguracja, UEPIK

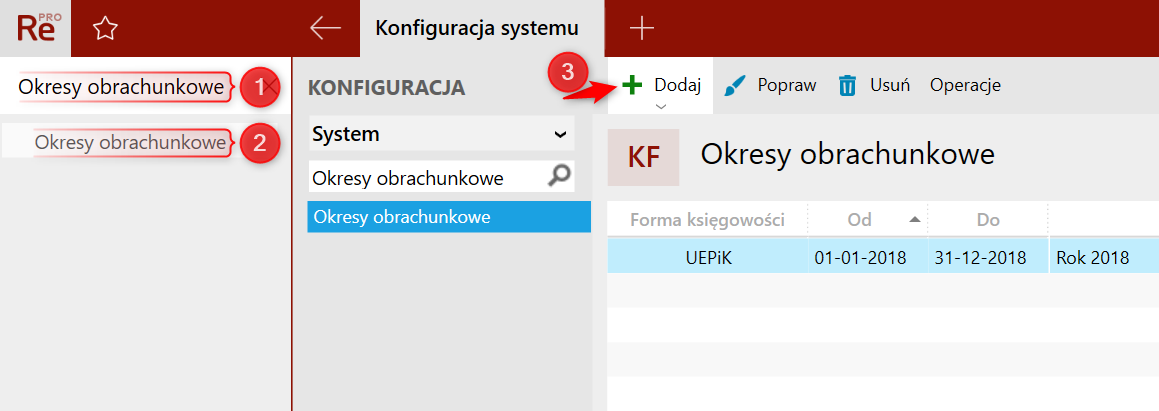

Aby możliwe było prowadzenie Uproszczonej ewidencji Przychodów i kosztów w programie Rewizor nexo, należy dodać nowy okres obrachunkowy w słowniku Okresy obrachunkowe znajdującym się w module Konfiguracja. Aby to zrobić, wystarczy w lewym, górnym rogu programu, w wyszukiwarce wpisać Okresy obrachunkowe, wejść w wyszukany moduł i kliknąć górne menu Dodaj.

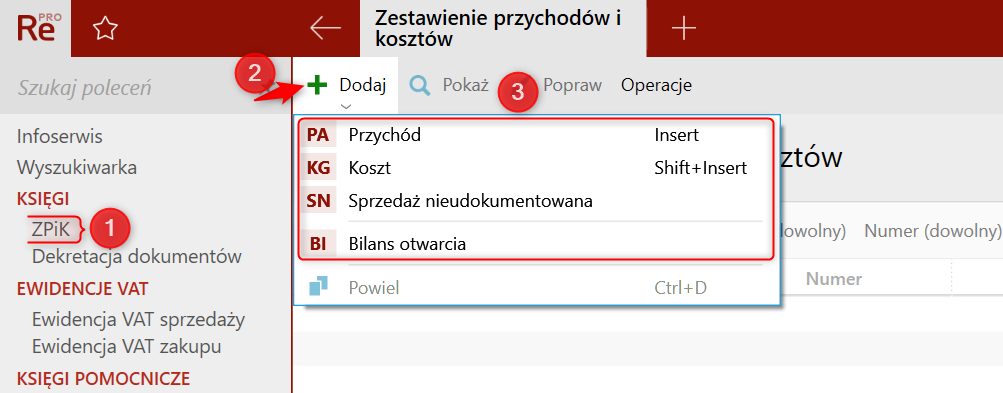

Szczegóły dotyczące tworzenia okresu obrachunkowego zostały opisane w innym temacie e-Pomocy technicznej TUTAJ. Po utworzeniu okresu UEPiK w programie, w miejsce modułu Plan Kont pojawia się moduł ZPIK (Zestawienie Przychodów i Kosztów). Znika także moduł Sprawozdania, ponieważ w trybie uproszczonym nie ma obowiązku sporządzania sprawozdań typu Bilans czy RZS. Księgowanie Przychodów i Kosztów organizacji sprowadza się do wprowadzania zapisów stanowiących Przychody oraz Koszty w module ZPIK. Odbywa się to na zasadach zbliżonych do obsługi Księgi Przychodów i Rozchodów.

Zestawienie przychodów i kosztów umożliwia wprowadzanie czterech typów zapisów: Przychód, Koszt, Sprzedaż nieudokumentowana oraz Bilans otwarcia. Aby dodać jeden, z powyższych zapisów, należy przejść do modułu ZPiK i rozwinąć górne menu Dodaj.

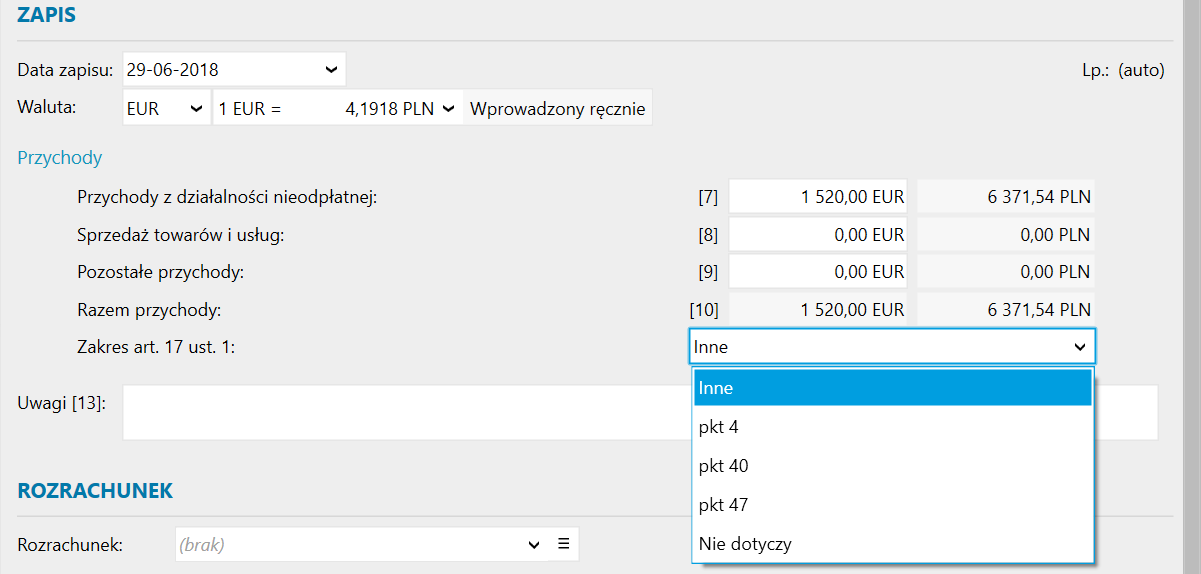

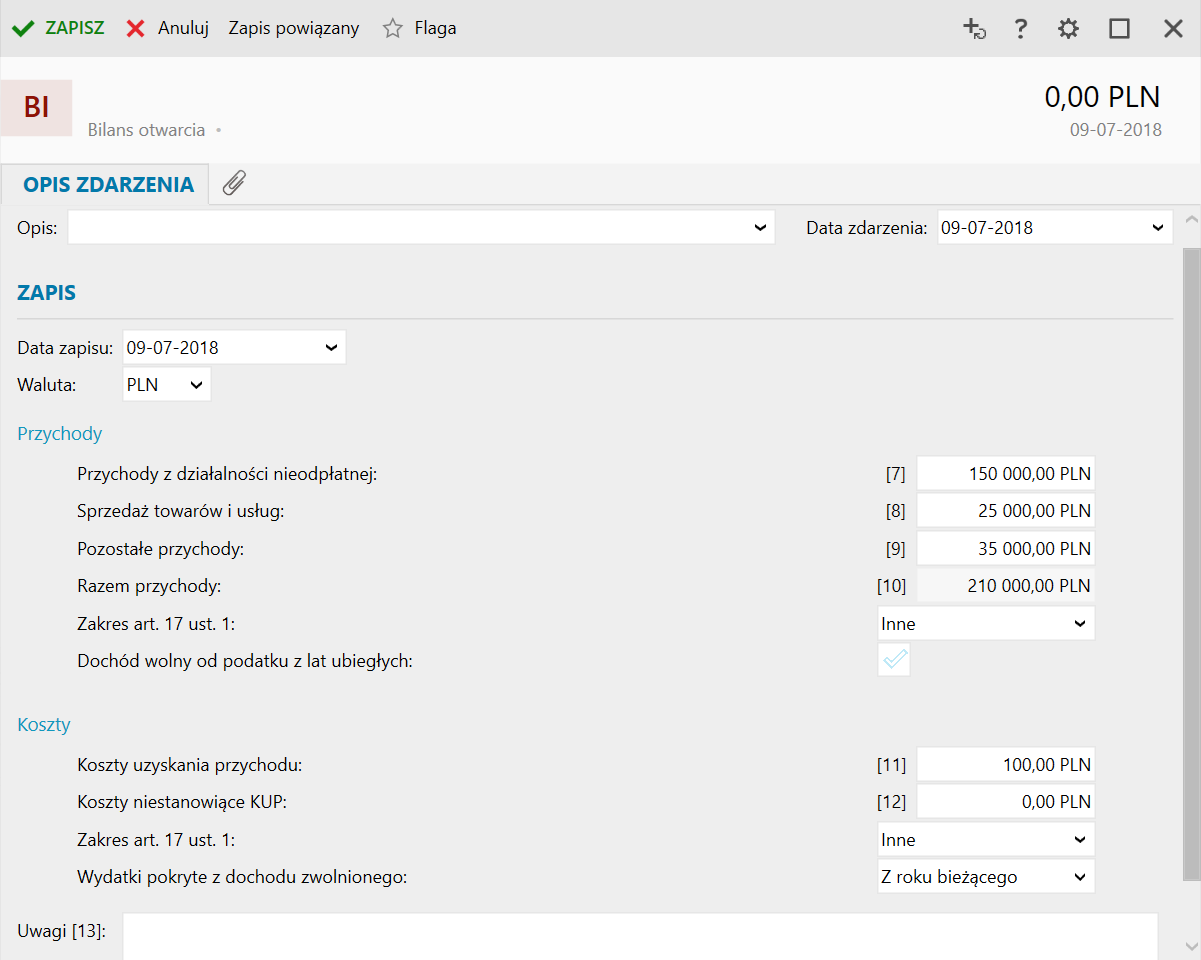

1. Formularz Przychodu zbudowany jest z trzech sekcji:

- Sekcja Opis zdarzenia pozwala wprowadzić numer dokumentu, datę zdarzenia (podpowiadana jest z kontekstu pracy z programem) oraz wybrać podmiot i wprowadzić opis zdarzenia (wartość ze słownika).

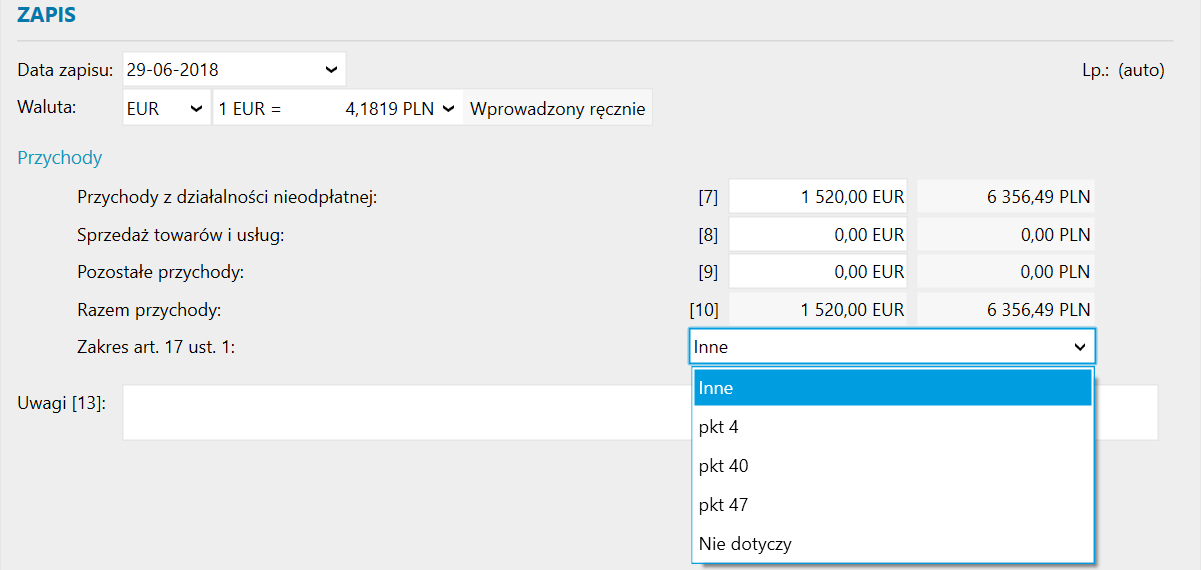

- Sekcja Zapis pozwala wprowadzić wartości dotyczące Przychodu. Obok Daty zapisu księgowego użytkownik może wybrać Walutę, w której osiągnięty został Przychód. Zgodnie z wymogami prawnymi wartości przychodu w ZPiK powinny być podawane w PLN dlatego, gdy wybrana zostanie waluta obca, wprowadzone wartości przychodów zostaną automatycznie przeliczone na PLN według wskazanego kursu. Użytkownik ma do dyspozycji kilka pól determinujących rodzaj przychodu:

- Przychody z działalności nieodpłatnej – w pozycji tej wykazywane powinny być różnego rodzaju Przychody z tytułu składek członkowskich, darowizn, zapisów, spadków, dotacji, subwencji, z ofiarności publicznej;

- Sprzedaż towarów i usług – Przychody z działalności odpłatnej pożytku publicznego z tytułu sprzedaży towarów i usług;

- Pozostałe przychody – są to pozostałe Przychody (inne niż przychody z Działalności nieodpłatnej oraz sprzedaż towarów i usług), wymienione w art. 10a ust.1 pkt 4 litera c i d ustawy o działalności pożytku publicznego i o wolontariacie: z tytułu sprzedaży, najmu lub dzierżawy składników majątkowych oraz z tytułu odsetek od środków pieniężnych na rachunkach bankowych, lub rachunkach w spółdzielczych kasach oszczędnościowo kredytowych prowadzonych w związku z wykonywaną działalnością, w tym także odsetek od lokat terminowych oraz innych form oszczędzania, przechowywania lub inwestowania, tworzonych na tych rachunkach.

- Poniżej pól kwotowych zamieszczone zostało pole zakres. Za pomocą rozwijalnego menu użytkownik może określić, z jakimi przychodami zwolnionymi związany jest dany zapis.

- Pkt 4 – z działalności statutowej (działalność naukowa, oświatowa, w tym również polegająca na kształceniu studentów, kulturalna, w zakresie kultury fizycznej i sportu, ochrony środowisk, wspierania inicjatyw społecznych na rzecz budowy dróg i sieci telekomunikacyjnej na wsi oraz w zaopatrzenia wsi w wodę, dobroczynność, ochrona zdrowia i pomocy społecznej, rehabilitacji zawodowej i społecznej inwalidów oraz kultu religijnego);

- Pkt 40 – składki członkowskie członków organizacji politycznych, społecznych i zawodowych – w części nieprzeznaczonej na działalność gospodarczą;

- Pkt 47 – dotacje otrzymane z budżetu państwa lub budżetu jednostki samorządu terytorialnego, z wyjątkiem dopłat do oprocentowania kredytów bankowych w zakresie określonym w odrębnych ustawach;. Wartość Inne oznacza, iż dotyczy pozostałych dochodów z art. 17 ust. 1 poza wymienionymi wcześniej.

- Zaznaczenie Nie dotyczy oznacza, iż dany zapis nie jest związany z przychodem zwolnionym.

- Uwagi to pole umożliwiające umieszczenie dodatkowych informacji dotyczących zapisu.

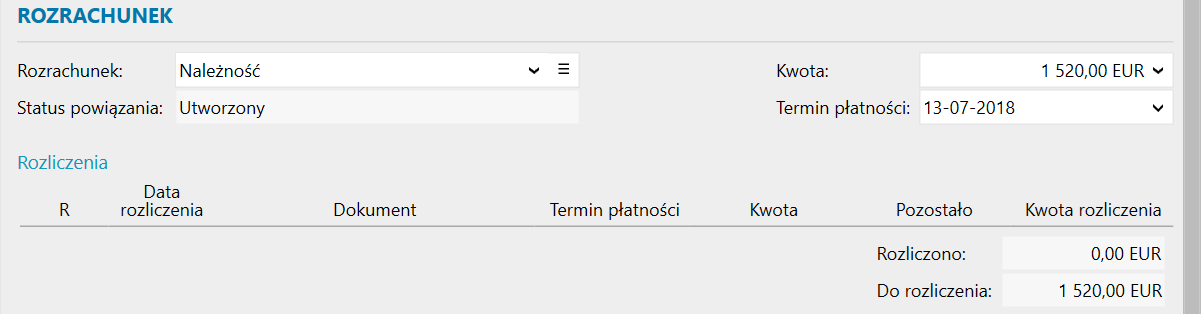

- Sekcja Rozrachunek pozwala zaewidencjonować rozrachunek związany z należną kwotą, w sytuacji gdy rozliczenie finansowe ewidencjonowanej transakcji jest oddalone w czasie.

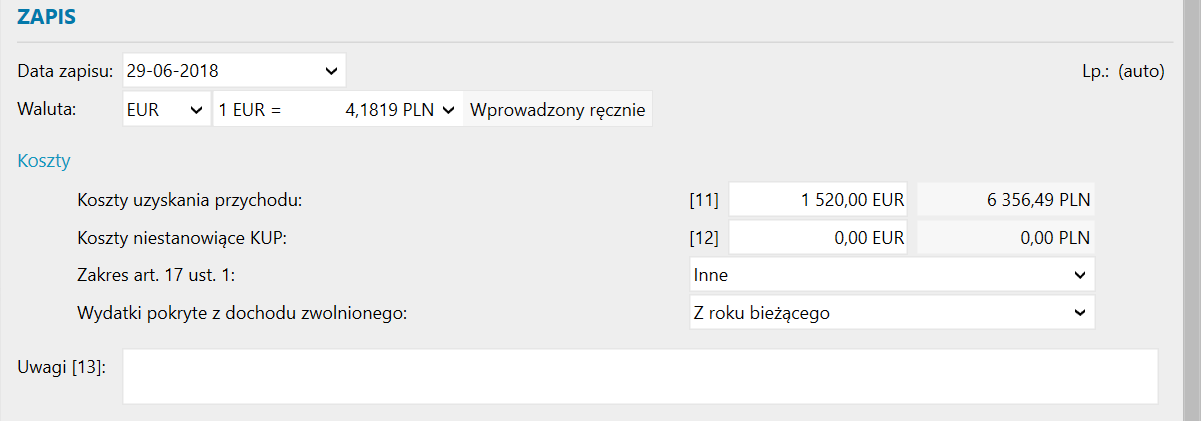

2. Formularz Kosztu jest bardzo podobny do opisywanego wyżej formularza Przychodu.

Oprócz pól opisanych wcześniej, w sekcji Zapis znajduje się pole Wydatki pokryte z dochodu zwolnionego. Pozwala ono określić czy wprowadzone wydatki pokryte były z dochodu z lat ubiegłych, z dochodu zwolnionego z roku bieżącego czy też nie dotyczą zupełnie dochodu zwolnionego. Dla pola Zakres możliwe jest określenie, z jakiego typu przychodem zwolnionym związany jest dany koszt. Oprócz opcji Inne można wybrać także:

- Pkt 4 określa, iż wydatek związany jest z przychodem z działalności statutowej (działalność naukowa, oświatowa, w tym również polegająca na kształceniu studentów, kulturalna, w zakresie kultury fizycznej i sportu, ochrony środowisk, wspierania inicjatyw społecznych na rzecz budowy dróg i sieci telekomunikacyjnej na wsi oraz w zaopatrzenia wsi w wodę, dobroczynność, ochrona zdrowia i pomocy społecznej, rehabilitacji zawodowej i społecznej inwalidów oraz kultu religijnego);

- Pkt 40 określa, iż wydatek związany jest z uzyskaniem przychodu z tytułu składek członkowskich członków organizacji politycznych, społecznych i zawodowych – w części nieprzeznaczonej na działalność gospodarczą, natomiast wartość Inne oznacza, iż koszt ten dotyczy pozostałych przychodów wymienionych w art. 17 ust 1 ustawy o podatku dochodowym od osób prawnych, poza wymienionymi wcześniej.

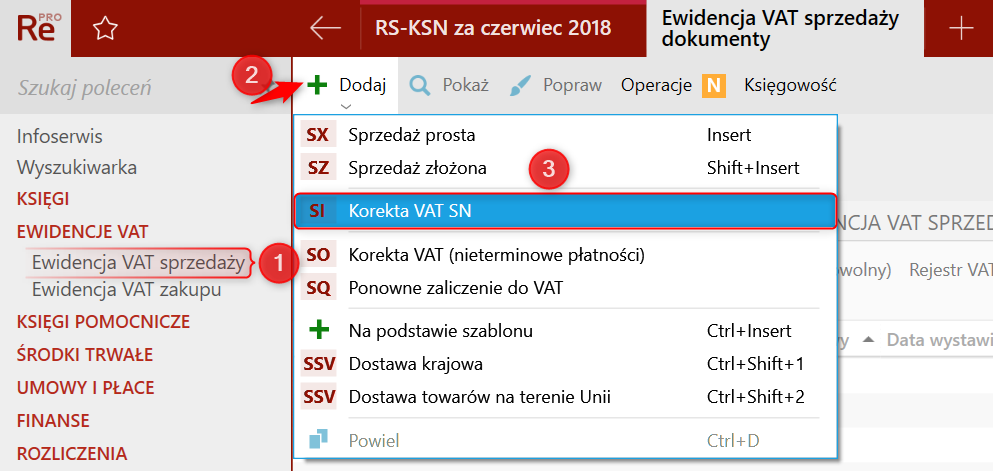

3. Zapisy typu Sprzedaż nieudokumentowana pozwalają ewidencjonować przychody z tytułu operacji bez rachunkowych.

Operacje takie wpływają na kwotę należnego podatku VAT, więc muszą zostać odpowiednio zapisane w programie.

W polu Zakres dostępne są takie same wartości jak w przypadku Przychodu:

- Pkt 4,

- Pkt 40,

- Pkt 47,

- Inne,

- Nie dotyczy.

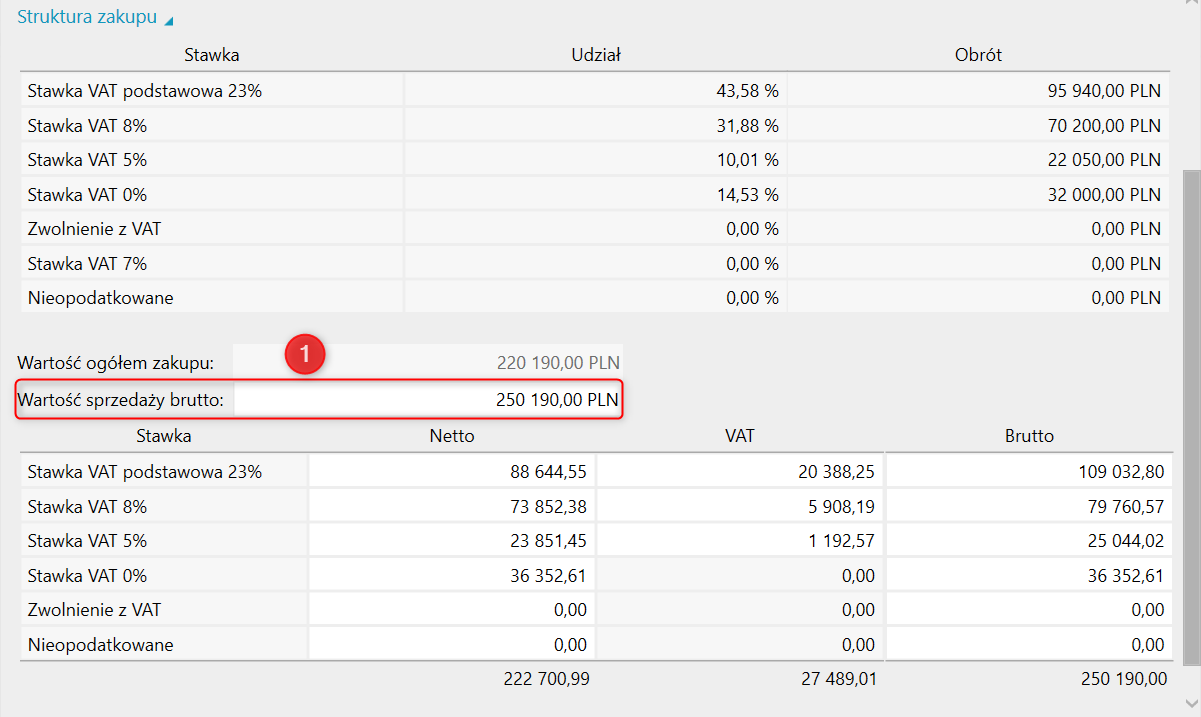

Rozliczenie podatku VAT od Sprzedaży nieudokumentowanej następuje poprzez wystawienie dokumentu Korekty VAT SN, który wylicza podatek należny od Sprzedaży nieudokumentowanej z danego miesiąca na podstawie struktury zakupów dokonanych w tym miesiącu.

Wyznaczany jest procentowy udział zakupów w poszczególnych stawkach VAT i na jego podstawie suma Sprzedaży nieudokumentowanej (brutto) jest rozbijana na poszczególne stawki. W ten sposób wyliczony zostaje podatek należny powiększający podatek od towarów i usług, który podatnik musi odprowadzić do urzędu skarbowego. Korekta VAT SN ma wpływ na przychód wygenerowany w danym miesiącu. Program automatycznie wylicza kwoty, które powinny pomniejszyć przychody w poszczególnych stawkach i dopisuje je do odpowiednich stawek (kwoty, o których mowa, widoczne są od razu w dokumencie Korekty VAT SN). Oczywiście pomniejszenie przychodu nastąpi wówczas, gdy Korekta VAT SN zostanie automatycznie zadekretowana na podstawie odpowiedniego Schematu dekretacji.

4. Bilans otwarcia jest to rodzaj wpisu, który umożliwia wprowadzenie początkowych wartości do zestawienia. Może być przydatny w sytuacji, gdy księgowość rozpoczyna pracę z programem w trakcie trwania okresu obrachunkowego. Wpisy tego typu nie zostają opatrzone liczbą porządkową w ewidencji.

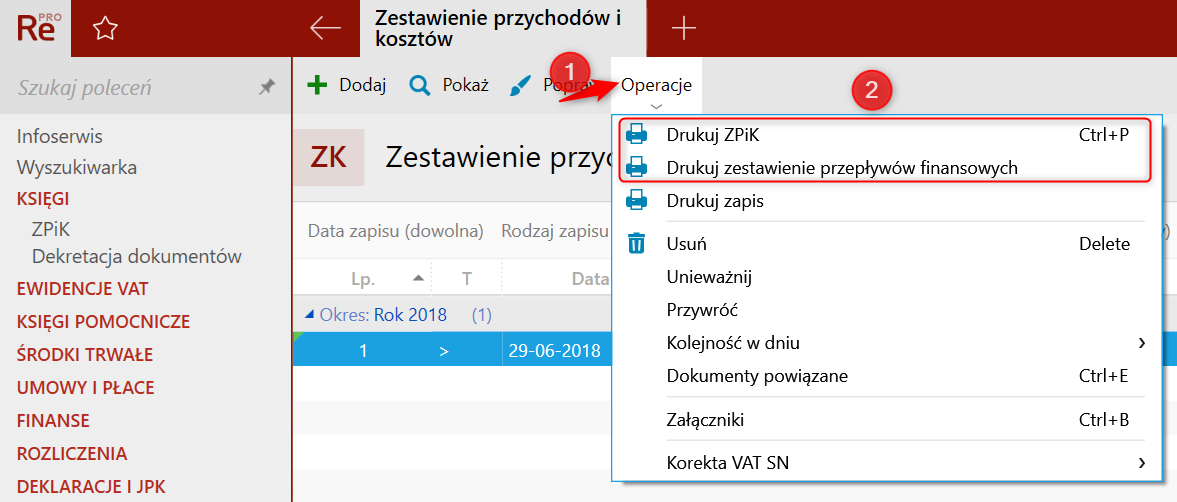

Ponadto w module Zestawienie Przychodów i Kosztów dostępne są operacje niezbędne do pełnej obsługi uproszczonej ewidencji przychodów i kosztów. Znajdują się one w menu Operacje w module ZPiK.

- Drukuj ZPiK – opcja ta umożliwia wydruk zestawienia przychodów i kosztów w jednym z dwóch wariantów: Poziomo oraz Pionowo.

- Drukuj zestawienie przepływów finansowych – umożliwia wydruk wymaganego przepisami zestawienia.

Pozostałe Operacje pozwalają na wydruk pojedynczych zapisów, a także Usuwanie, Unieważnianie lub Przywracanie unieważnienia zapisu w ZPiK. Użytkownik może także wyświetlić dokumenty powiązane z danym zapisem, otworzyć widok biblioteki dokumentów, z możliwością dodawania plików zewnętrznych do wybranego zapisu, a także wykonać Korektę VAT SN wynikającą ze sprzedaży nieudokumentowanej.