e-Pomoc techniczna

Subiekt nexo – Wykorzystanie kursów walut w systemie oraz ich konfiguracja

Program: InsERT nexo, Subiekt nexo

Kategoria: Konfiguracja, Kursy walut

1. Do czego służą kursy walut w dokumentach?

Dokumenty wystawione w Subiekcie nexo, do których wyliczenia wykorzystano waluty obce, potrzebują wprowadzenia kursu waluty, aby przeliczyć je na złotówki (np. do celów podatkowych) lub też dokonać przeliczenia z wybranej waluty na inną (np. gdy cennik jest wyrażony w innej walucie lub płatność do dokumentu jest dokonywana w innej walucie).

2. Jakie kursy walut są potrzebne w dokumentach?

Jeśli dokument wystawiany jest w walucie obcej, niezbędne mogą być maksymalnie cztery kursy:

- Kurs do dokumentu: utożsamiany z obowiązkiem przeliczenia wartości dokumentu do wyliczenia podatku dochodowego. Jest wykorzystywany także na listach dokumentów do przeliczenia ich wartości na złotówki.

- Kurs do VAT: w myśl ustawy o podatku od towarów i usług, kwoty niezbędne do wyliczenia podstawy opodatkowania, należy przeliczać na złotówki i w ten sposób wyliczać kwotę podatku, a same kwoty podatku na dokumentach wykazywać w złotówkach (art.31a ustawy o PTU).

- Kurs do cennika: stosowany do wyliczenia ceny na dokumencie, gdy cennik użyty na dokumencie wyrażony jest w innej walucie niż waluta dokumentu.

- Kurs do płatności: stosowany, gdy na dokumencie walutowym zastosowano płatność (np. gotówkową) w innej walucie. Płatność ta ma zapisany kurs przeliczenia.

3. Gdzie w Subiekcie nexo ustawić domyślne kursy dla dokumentu?

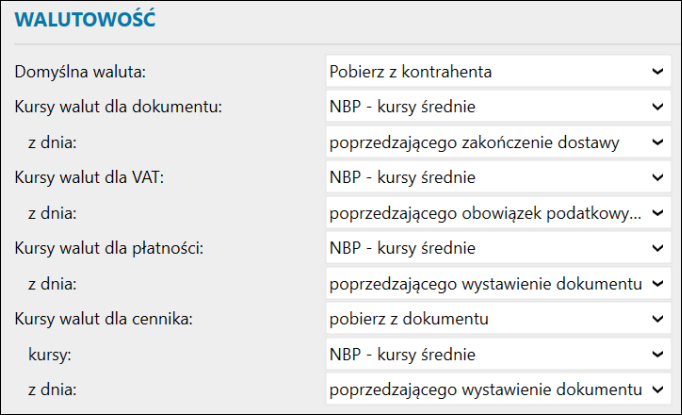

Ustawienia dostępne są parametrach typów dokumentów, na zakładce Podstawowe, w sekcji Walutowość (Konfiguracja -> Typy dokumentów -> wybrany typ dokumentu).

Przykładowa konfiguracja dla faktur sprzedaży wygląda następująco:

W poniższych punktach zawarte są szczegółowe informacje o kursach stosowanych na dokumentach Subiekta nexo.

4. Jaki kurs należy zastosować do dokumentu?

Na to pytanie nie można podać jednoznacznej odpowiedzi, ponieważ zastosowanie odpowiedniego kursu zależy przede wszystkim od formy księgowości podmiotu oraz innych, także nieobligatoryjnych ustawowo, wyborów podatnika. Istotne jest natomiast to, że w myśl zasady ogólnej, niezależnie jaki dzień będzie wyznacznikiem zastosowanego kursu, należy stosować kurs średni NBP z ostatniego dnia roboczego poprzedzającego wybrany dzień-wyznacznik.

Przykład:

Faktura sprzedaży w euro wystawiona 20 lutego dokumentuje wykonanie usług z 15 lutego. Dla sprzedaży jako wyznacznik wybrano datę zakończenia dostawy i wypada ona na 15 lutego (poniedziałek). W dokumencie zastosować należy kurs z ostatniego dnia roboczego poprzedzającego tę datę, czyli z 12 lutego (piątek).

Domyślnie w Subiekcie nexo zastosowano zasadę ogólną dla podmiotów rozliczających się podatkową księgą przychodów i rozchodów, czyli dla dokumentów sprzedaży ustawiono kurs z dnia poprzedzającego datę zakończenia dostawy, a dla dokumentów zakupu dzień poprzedzający datę wystawienia dokumentu.

5. Jaki kurs należy zastosować do wyliczenia VAT?

W przypadku kursu do przeliczenia podatku od towarów i usług przepisy są jednoznaczne. W myśl art. 31a ustawy o PTU, w przypadku, gdy kwoty stosowane do określenia podstawy opodatkowania są określone w walucie obcej, przeliczenia na złote dokonuje się według kursu średniego danej waluty obcej ogłoszonego przez Narodowy Bank Polski na ostatni dzień roboczy poprzedzający dzień powstania obowiązku podatkowego. Moment powstania obowiązku podatkowego dla różnych scenariuszy zawarty jest w ustawie o PTU w art. od 19a do 21. Zależy od m.in. od wybranej metody rozliczania podatku (memoriałowa lub kasowa), transakcji handlowej, dat wydania asortymentu lub wykonania usługi, daty zapłaty czy też wystawienia dokumentu. Poniżej kilka przykładów obrazujących moment powstania obowiązku podatkowego wraz z opisem, jaki kurs zastosować do VAT:

Przykład 1 (metoda memoriałowa):

Faktura sprzedaży w euro między polskimi podatnikami (sprzedaż krajowa) wystawiona dnia 20 marca dokumentuje wydanie towaru dnia 26 lutego. Obowiązek podatkowy powstaje zgodnie z zasadą ogólną (art. 19a ust. 1 ustawy o PTU) w dniu wydania towaru, czyli 26 lutego, a zatem do wyliczenia VAT należy zastosować kurs z 25 lutego.

Przykład 2 (metoda memoriałowa):

Faktura sprzedaży w euro wystawiona 14 lipca przez polskiego sprzedawcę kontrahentowi z Niemiec, która dokumentuje wydanie towaru 12 czerwca i stanowi wewnątrzwspólnotową dostawę towarów. Zgodnie z art. 20 ust.1 ustawy o PTU, w wewnątrzwspólnotowej dostawie towarów obowiązek podatkowy powstaje w dniu wystawienia faktury, czyli 14 lipca. Do wyliczenia podatku należy zatem zastosować kurs z 13 lipca.

Przykład 3 (metoda memoriałowa):

20 sierpnia polski podatnik przyjął od polskiego podatnika zaliczkę w wysokości 100 usd na poczet wykonania określonych usług. Zaliczkę tę fakturuje 28 sierpnia, wystawiając fakturę zaliczkową. Zgodnie z art. 19a ust.8 obowiązek podatkowy powstał z chwilą otrzymania zaliczki, czyli 20 sierpnia, a zatem do wyliczenia VAT należy zastosować kurs z 19 sierpnia.

Przykład 4 (metoda kasowa):

4 września polski podatnik rozliczający VAT metodą kasową zawarł umowę ze swoim kontrahentem na wykonanie pewnych usług w dniu 16 września. Od razu, 4 września wystawił fakturę na poczet tych usług, a obie strony uzgodniły rozliczenie w dolarach. W przypadku metody kasowej obowiązek podatkowy powstanie dopiero w momencie zapłaty za fakturę, a zatem faktura została wystawiona przed powstaniem obowiązku podatkowego. W myśl art. 31a ust. 2 ustawy o PTU do celów VAT należy w takiej sytuacji zastosować kurs z dnia poprzedzającego wystawienie faktury, czyli z 3 września.

Przykład 5 (metoda memoriałowa):

6 marca polski podmiot wydał towary swemu kontrahentowi z Polski. 12 marca nastąpiło kolejne wydanie, a oba zostały udokumentowane wydaniem zewnętrznym. 10 kwietnia podmiot wystawia fakturę dokumentującą oba wydania (faktura zbiorcza), której wartości zostają określone w euro. W myśl zasady ogólnej (art. 19a ust. 1 ustawy o PTU), obowiązek podatkowy powstał dwa razy – przy każdym wydaniu. A zatem do wyliczenia podatku dla asortymentu wydanego 6 marca należy zastosować kurs z 5 marca, zaś dla asortymentu wydanego 12 marca należy zastosować kurs z 11 marca. W fakturze wystawianej w Subiekcie nexo kursy te widoczne są na pozycjach dokumentów.

Jak widać, zastosowanie odpowiedniego kursu do VAT nie jest proste i wymaga rozpoznania momentu powstania obowiązku podatkowego. Ponieważ na podstawie danych dokumentu Subiekt nexo potrafi rozpoznać moment powstania obowiązku podatkowego, domyślnym ustawieniem kursu do VAT jest „dzień poprzedzający datę obowiązku podatkowego VAT".

6. Jaki kurs należy zastosować do cennika?

W przeciwieństwie do poprzednich kursów kurs do cennika można kształtować dowolnie, ponieważ nie jest usankcjonowany żadnymi przepisami. Jest on niezbędny do przeliczenia cen na dokumentach.

Przykład:

W cenniku ustalono cenę dokumentu na 10 dolarów. Wystawiana jest faktura w złotówkach i niezbędne jest przeliczenie ceny z dolarów na złotówki. Przy założeniu zastosowania kursu 1 dolar = 3,5490 zł, cena jednostkowa wstawianego towaru zostanie wyliczona jako 35,49zł. Domyślnym ustawieniem kursu dla cenników jest stosowanie kursu z dnia poprzedzającego datę wystawienia dokumentu.

7. Jaki kurs należy zastosować do płatności?

Jeśli płatność na dokumencie jest w innej walucie niż dokument, wraz z nią zapisuje się kurs przeliczenia. Nie ma przepisów sankcjonujących, z jakiego dnia należy zastosować kurs, użytkownik może go swobodnie ustalać. Domyślnie program podpowiada kurs z ostatniego dnia roboczego poprzedzającego datę wystawienia dokumentu.

Przykład: 26 lutego (poniedziałek), podmiot dokonał sprzedaży udokumentowanej fakturą wyrażoną w złotówkach na wartość 229,20 zł. Klient chce zapłacić w euro. Do wyliczenia płatności zastosowany zostanie kurs z ostatniego dnia roboczego poprzedzającego datę wystawienia dokumentu, czyli z piątku 23 lutego i wynosi on 4,1763. Klient zapłaci 54,88 euro.

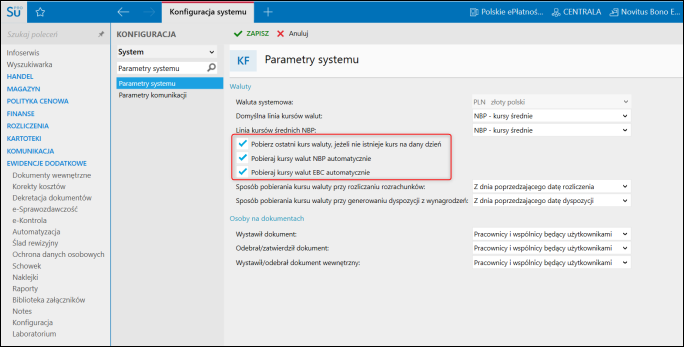

8. Czy zawsze należy stosować kurs z dnia poprzedzającego?

W przypadku rozliczeń podatkowych tak – jest to wymóg ustawowy. W pozostałych przypadkach nie. Jeśli więc np. stosowane są cenniki w walutach obcych, to nic nie stoi na przeszkodzie, aby zastosować kurs z dnia bieżącego. W takim wypadku dobrze jednak zabezpieczyć się przed brakiem kursu na dany dzień i ustawić w Parametrach systemu, aby w przypadku braku kursu na dzień bieżący pobierany był ostatni znany kurs:

Pomoc zdalna

Nasz konsultant połączy się z Twoim komputerem, by udzielić niezbędnej pomocy.

teleKonsultant

Kupując abonament na teleKonsultanta, zyskujesz telefoniczną pomoc eksperta oraz szereg innych usług.

Forum użytkowników

Wymień się uwagami i doświadczeniami z innymi użytkownikami systemów InsERT.