e-Pomoc techniczna

Rewizor nexo – Kontrola kręgu kosztów na przykładzie kosztów w układzie rodzajowym

Program: InsERT nexo, Rewizor nexo

Kategoria: Konfiguracja

W momencie, gdy użytkownik chce mieć pewność, że suma zapisów na konta zespołu 4 jest równa sumie zapisów na konto rozliczeniowe konta 490, co pomoże kontrolować przenoszenie kosztów na układ miejsc powstawania, należy:

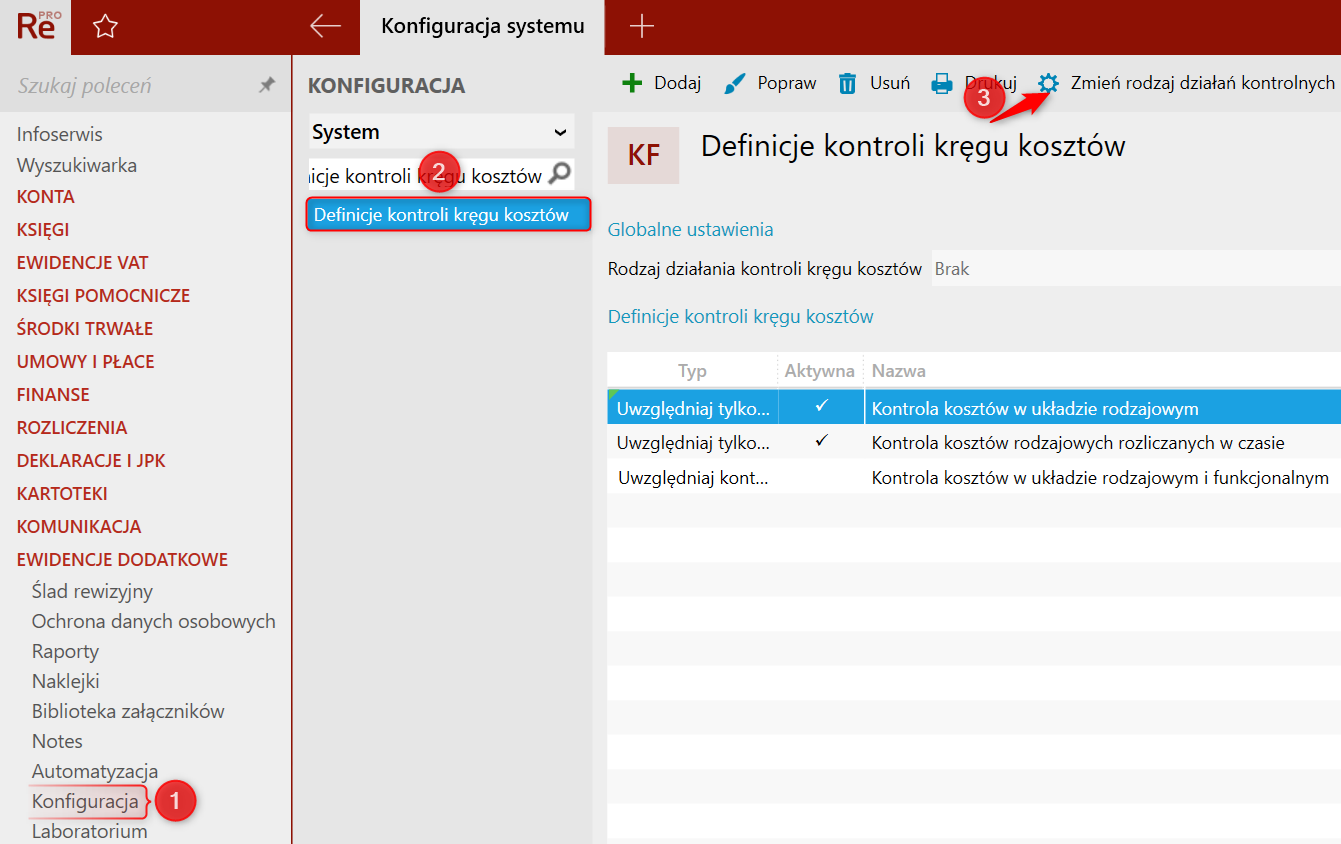

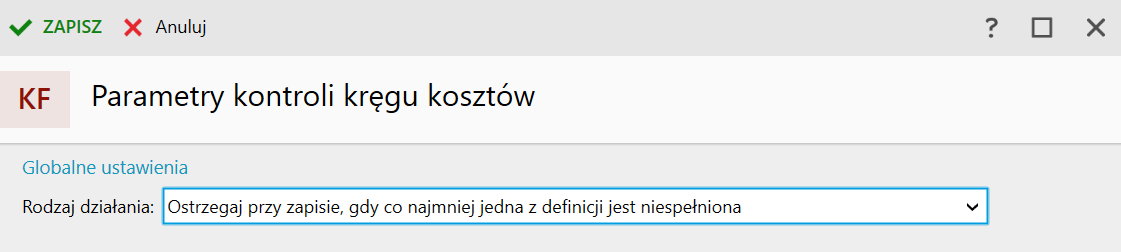

1. W module Konfiguracja – Definicje kontroli kręgu kosztów ustawić rodzaj działań kontrolnych np. na Ostrzegaj przy zapisie, gdy co najmniej jedna z definicji jest niespełniona lub inną kontrolę np. blokującą dokument przed zapisem.

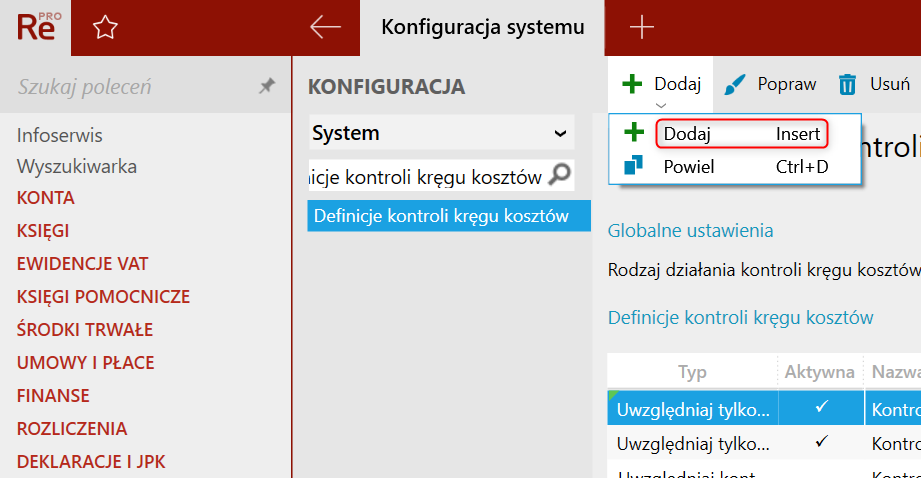

2. Następnie dodać definicję kontroli kręgu kosztów, klikając w górne menu Dodaj.

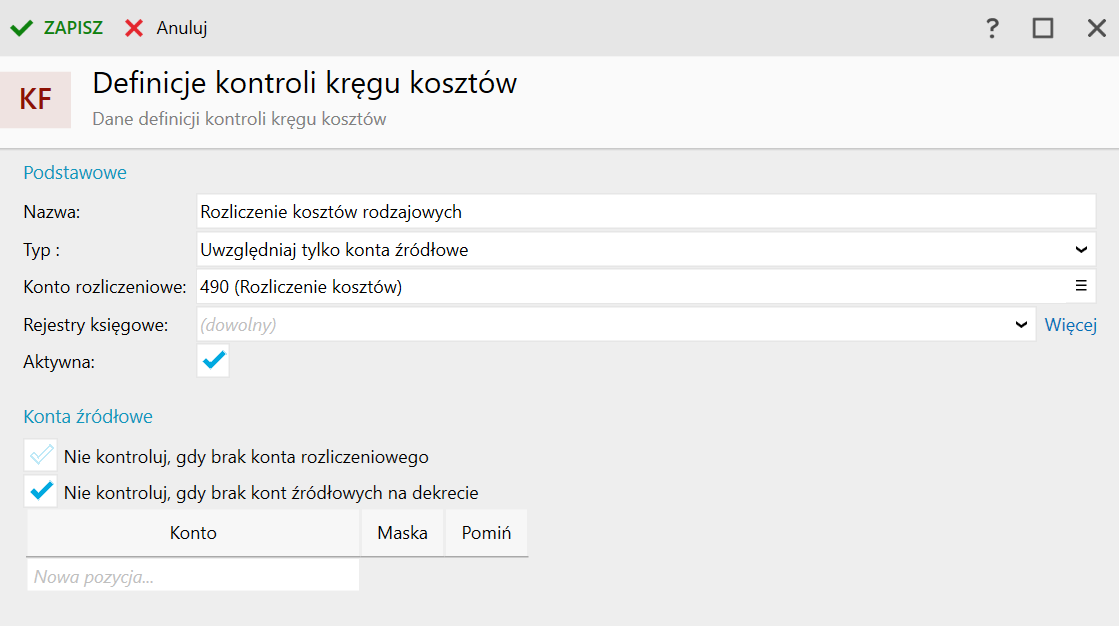

3. W pierwszej kolejności wypełnić pole Nazwa np. Rozliczenie kosztów rodzajowych. Typ kontroli określić na Uwzględniaj tylko konta źródłowe, wskazać konto rozliczeniowe 490 oraz oznaczyć definicję, jako Aktywna i Nie kontroluj, gdy brak kont źródłowych na dekrecie.

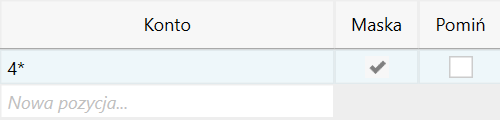

4. W kontach źródłowych oznaczyć 4* – program rozpozna, iż zakres kont wprowadzony został za pomocą maski, stąd też pojawi się odpowiedni znacznik w kolumnie Maska. Zapis 4* oznacza, że do określenia sumy obrotów kont źródłowych w dekrecie ujmowane będą konta rozpoczynające się symbolem "4" z pominięciem konta rozliczeniowego określonego w definicji kontroli (o ile jego numer rozpoczyna się od tego symbolu). Ujęte więc zostaną wszystkie konta postaci: 401, 401-01, 401-amortyzacja itp. Gwiazdka w takim określeniu zastępuje dowolny ciąg znaków. Inny zapis 4*4 powodowałby, że do zbioru kont źródłowych kwalifikowane byłyby przykładowe konta: 404, 400-04, 402-01-02-4, itp.

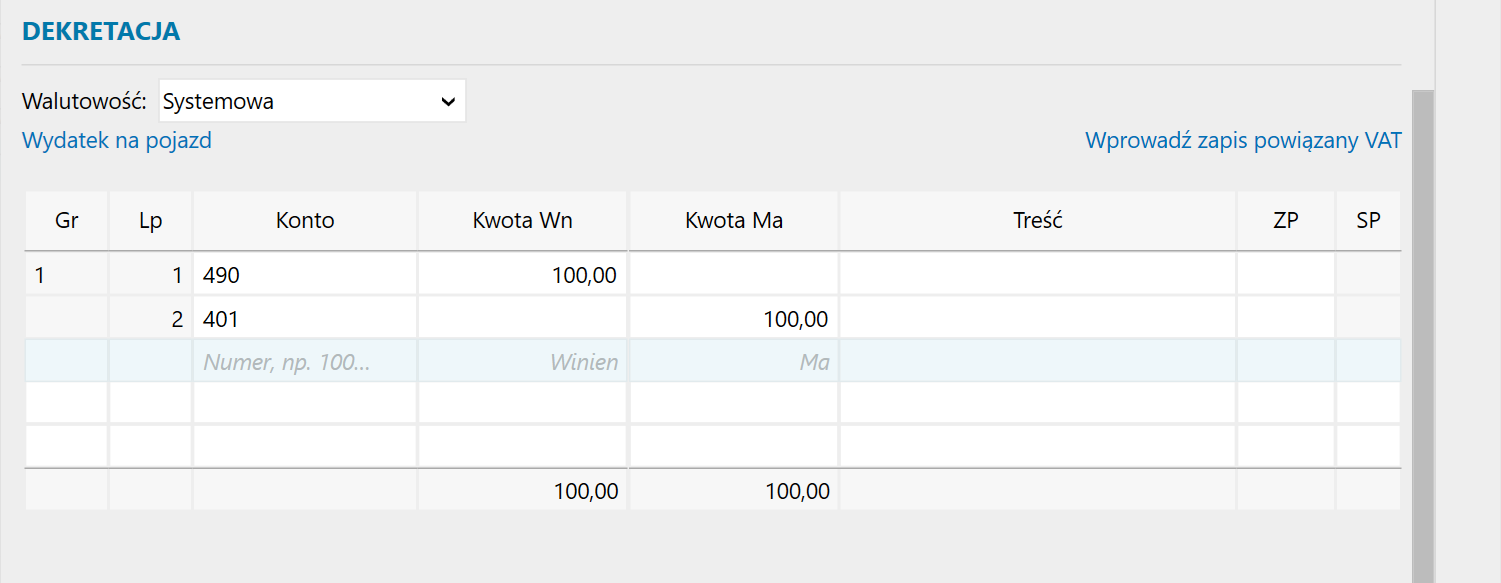

Dla takiej definicji niepoprawny pod kątem kontroli będzie dekret, na którym występuje konto źródłowe (401), ale nie ma konta rozliczeniowego (490), w związku z czym suma zapisów strony Wn konta źródłowego nie jest równa sumy zapisów strony Ma konta rozliczeniowego.

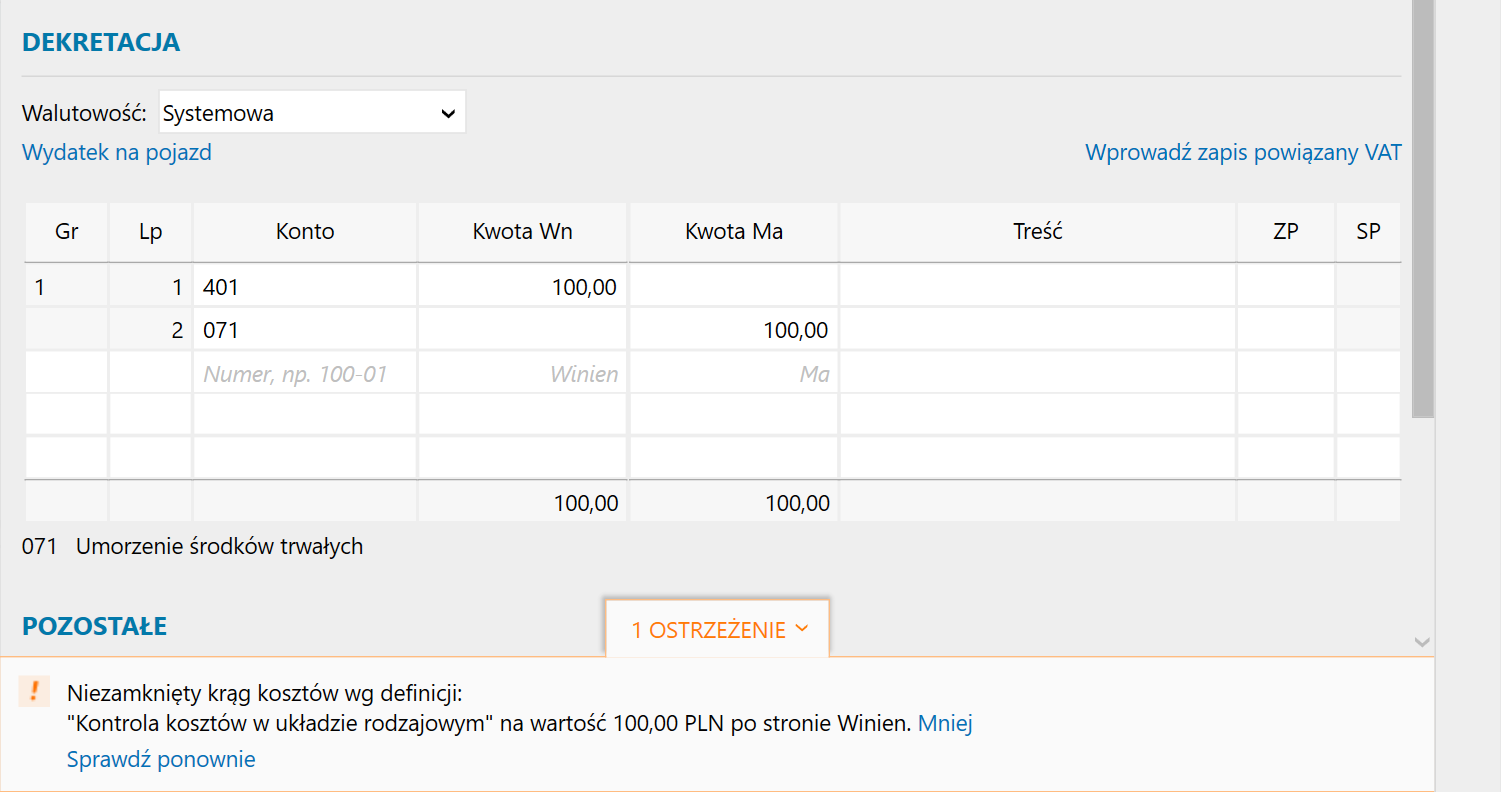

Niepoprawny również będzie dekret, na którym pojawiają się zarówno konta rozliczeniowe, jak i źródłowe, ale wartości po poszczególnych stronach kont nie bilansują się. Na poniższym przykładzie dla konta 401 po stronie Wn zaksięgowano kwotę 100,00, a dla konta 490 po stronie Ma 0,00, w związku z czym pojawiło się odpowiednie ostrzeżenie.

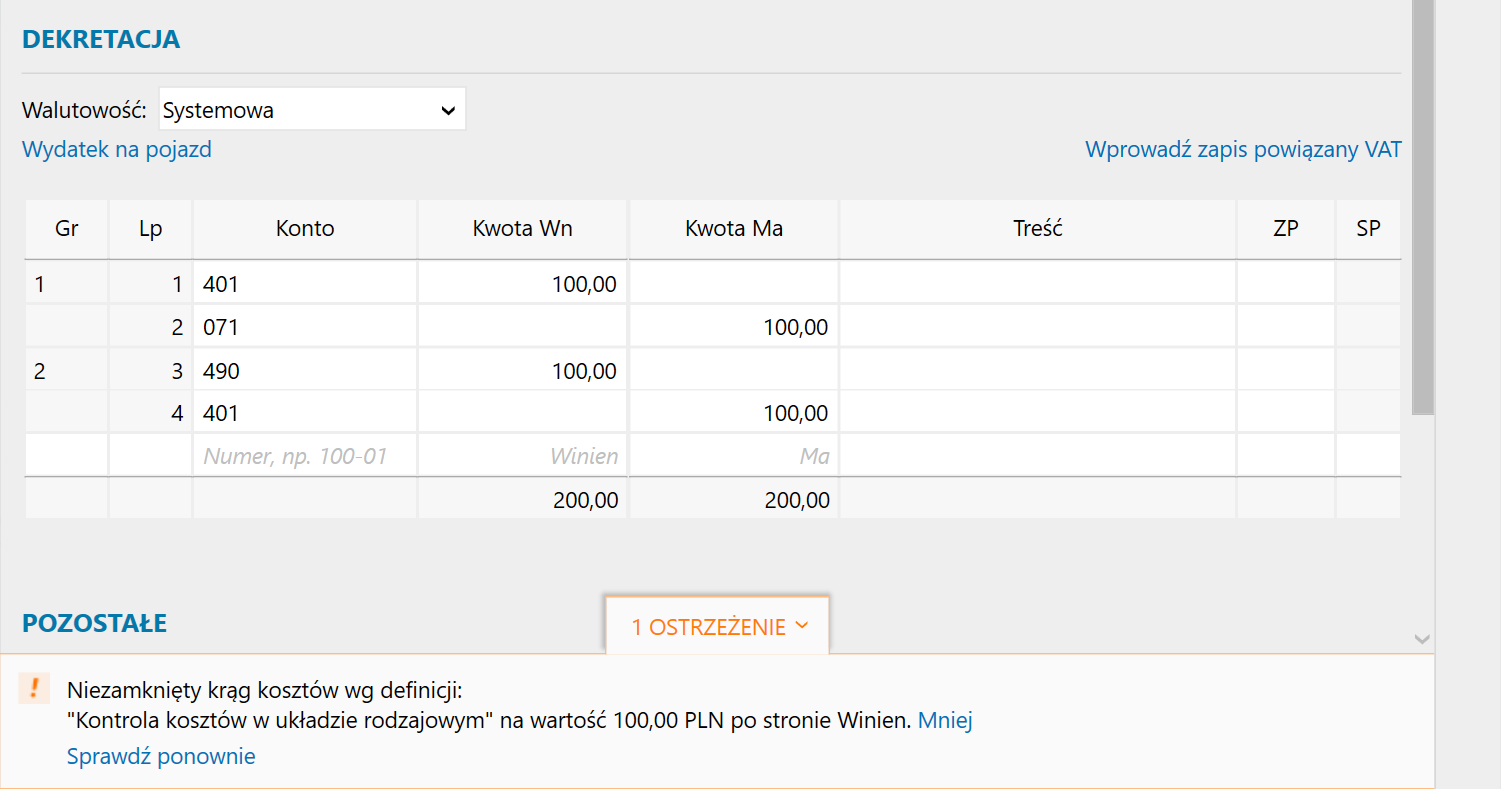

Poprawny będzie natomiast dekret, na którym suma kwot kont źródłowych będzie równa sumie kwot po przeciwnej stronie konta rozliczeniowego.