e-Pomoc techniczna

Gratyfikant nexo – Wpływ kwoty innych zwolnień podatkowych na obliczanie wynagrodzenia

Program: Gratyfikant nexo, InsERT nexo

Kategoria: Konfiguracja, Wynagrodzenia

W przypadku występowania na wynagrodzeniu kwoty innych zwolnień z podatku (dotyczącej pracowników oddelegowanych do pracy za granicą, w tym kierowców w transporcie międzynarodowym), pojawia się problem dotyczący kolejności stosowania tej kwoty do poszczególnych składników i elementów wynagrodzenia.

Najczęściej kłopoty sprawia kwota składek społecznych opłacanych przez pracownika, które można odliczyć od podstawy opodatkowania. Zasadą ogólną jest, że od podstawy opodatkowania można odliczyć tylko te składki pracownika, które zostały naliczone od składników podlegających opodatkowaniu.

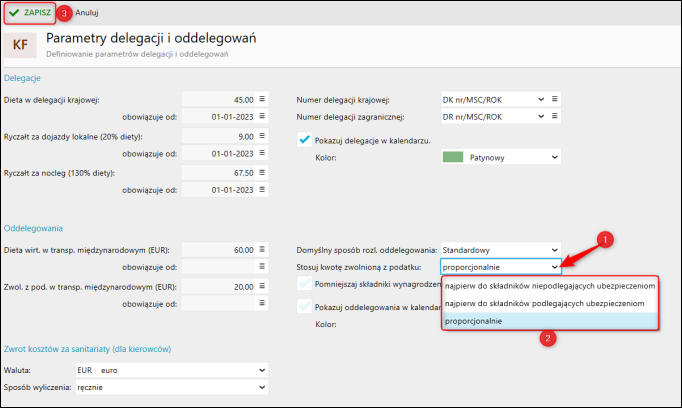

W wersji 55.0.0 linii Nexo dla wynagrodzeń ze składnikami płacowymi objętymi składkami ZUS oraz składnikami niepodlegającymi oskładkowaniu można wybrać jeden z trzech sposobów zastosowania innego zwolnienia z podatków. Aby to zrobić, należy:

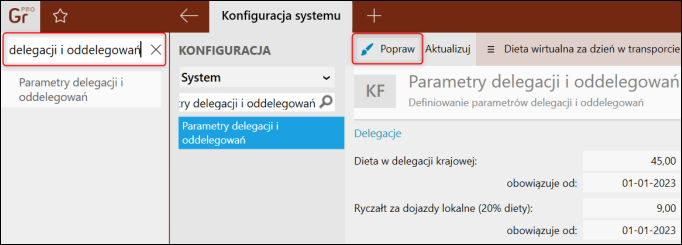

1. Wyszukać i przejść do Parametrów delegacji i oddelegowań, a następnie kliknąć Popraw.

2. Rozwinąć listę i wybrać jeden z dostępnych sposobów zastosowania kwoty zwolnionej z podatku. Zmiany Zapisać.

PRZYKŁAD I

-

Pensja wynosi 6000 zł,

-

kwota innych zwolnień z podatku (wynikająca z oddelegowania) wynosi 1000 zł,

-

Pełne składki ZUS pracownika obliczane od wynagrodzenia brutto (6000 zł) wynoszą 6000 * 13,71% = 822,60 zł.

Na podstawie prostego przykładu widać, że nie można odliczyć całej kwoty składek ZUS, wynoszącej 822,60 zł, od podstawy opodatkowania. Zgodnie z zasadą, odliczeniu podlega jedynie część składek obliczonych od wynagrodzenia po uwzględnieniu kwoty zwolnienia z podatku. W tym przypadku odliczyć można jedynie składki obliczone od kwoty (6000 zł - 1000 zł), co daje 685,50 zł.

PRZYKŁAD II

-

Pensja wynosi 5500 zł,

-

dodatkowo pracownik otrzymał 500 zł wynagrodzenia chorobowego,

-

kwota innych zwolnień z podatku (wynikająca z oddelegowania) wynosi 1000 zł,

-

Pełne składki ZUS pracownika, obliczane od wynagrodzenia brutto (5500 zł), wynoszą 5500 * 13,71% = 754,05 zł.

Jeśli wynagrodzenie zawiera składniki zarówno podlegające, jak i niepodlegające składkom ZUS (np. wynagrodzenie chorobowe), kluczowe staje się ustalenie, do których składników w pierwszej kolejności zostanie zastosowana kwota innych zwolnień z podatku. Ponieważ przepisy nie określają jednoznacznie zasad stosowania kwoty zwolnionej z podatku, można wyróżnić trzy możliwe metody:

METODA I

W pierwszej kolejności kwota innych zwolnień z podatku jest stosowana do składników wynagrodzenia podlegających składkom ZUS.

W tym przypadku do pomniejszenia podstawy opodatkowania pozostaje najmniejsza możliwa wartość składek ZUS pracownika. Zgodnie z przedstawionymi warunkami, całe 1000 zł zwolnienia stosuje się w pierwszej kolejności do kwoty 5500 zł (pensja). W efekcie podstawa składek ZUS możliwych do odliczenia od podstawy opodatkowania wynosi 4500 zł, co przekłada się na 616,95 zł składek.

METODA II

W pierwszej kolejności kwota innych zwolnień z podatku jest stosowana do składników wynagrodzenia niepodlegających składkom ZUS.

W tym przypadku do pomniejszenia podstawy opodatkowania stosowana jest maksymalna możliwa wartość składek ZUS pracownika. Zgodnie z powyższymi warunkami, całe 1000 zł zwolnienia z podatku jest w pierwszej kolejności stosowane do kwoty 500 zł wynagrodzenia chorobowego, a pozostałe 500 zł przypada na pensję. W rezultacie podstawa składek ZUS możliwych do odliczenia od podstawy opodatkowania wynosi 5000 zł, co daje 685,50 zł składek.

METODA III

Stosujemy proporcjonalne przypisanie kwoty innych zwolnień z podatku do poszczególnych składników wynagrodzenia (domyślna metoda, która była stosowana od początku w programie).

W tym przypadku do pomniejszenia podstawy opodatkowania stosowana jest pośrednia wartość składek ZUS pracownika, wynikająca z proporcjonalnego przypisania kwoty innych zwolnień z podatku. Dla przedstawionych warunków 1000 zł zwolnienia jest rozdzielane proporcjonalnie:

-

Na kwotę pensji przypada 1000 × (5500/6000) = 916,67 zł,

-

Na kwotę wynagrodzenia chorobowego przypada 1000 × (500/6000) = 83,33 zł.

W efekcie podstawa składek ZUS pomniejszających podstawę opodatkowania wynosi 5500 - 916,67 = 4583,33 zł, co przekłada się na 628,37 zł składek.

Uwaga! Sytuację może dodatkowo komplikować kwota wyłączona ze składek ZUS. W takich przypadkach powyższe zasady są stosowane odpowiednio, z uwzględnieniem specyfiki danego przypadku.

Pomoc zdalna

Nasz konsultant połączy się z Twoim komputerem, by udzielić niezbędnej pomocy.

teleKonsultant

Kupując abonament na teleKonsultanta, zyskujesz telefoniczną pomoc eksperta oraz szereg innych usług.

Forum użytkowników

Wymień się uwagami i doświadczeniami z innymi użytkownikami systemów InsERT.