e-Pomoc techniczna

Rachmistrz i Rewizor GT – Obsługa e-Commerce

Program: InsERT GT, Rachmistrz GT, Rewizor GT

Kategoria: Ewidencje VAT, e–Commerce

Stan do końca czerwca 2021 r.

W myśl założeń „dyrektywy VAT-owej" sprzedaż dla odbiorców detalicznych do innego kraju UE np. z Polski do Czech wg zasad ogólnych powinna być opodatkowana w kraju nabywcy, co wiąże się z obowiązkiem rejestracji sprzedawcy w kraju docelowym (w Czechach) i obowiązkiem rozliczania tam podatku. Od tej zasady są dwa wyjątki:

-

Pierwszy z nich dotyczy tzw. sprzedaży wysyłkowej z terytorium kraju. W myśl tego wyjątku dostawy towarów do konsumentów w innych państwach UE mogą być opodatkowane macierzystymi stawkami VAT (czyli np. polskimi przy sprzedaży do Czech) do czasu, aż łączna wartość netto dostaw do danego państwa w danym roku kalendarzowym nie przekroczy określonego przez to państwo (docelowe) progu. Każde państwo członkowskie indywidualnie określiło takie progi.

-

Drugim wyjątkiem jest procedura MOSS ułatwiająca opodatkowanie niektórych usług w kraju nabywcy na prostszych zasadach.

Co się zmienia:

Dotychczasowa sprzedaż wysyłkowa zostaje zamieniona na jawnie zdefiniowaną transakcję WSTO (Wewnątrzwspólnotowa sprzedaż towarów na odległość) oraz zostaje dodany jeden wspólny próg dla całej Unii Europejskiej wynoszący 10 000 euro (w Polsce 42 000 zł), a nie jak było dotychczas dla każdego kraju UE oddzielnie. Tak więc nadal można będzie „sprzedaż wysyłkową" opodatkowywać jak krajową, ale tylko do o wiele niższego progu.

Podatnicy, którzy od 1 lipca 2021 r. przekroczą próg 10 000 euro, dla takich transakcji będą mieli dwa rozwiązania do wyboru:

-

zarejestrowanie się do celów VAT w państwach konsumpcji (w każdym oddzielnie), jak to było dotychczas

-

zarejestrowanie się do nowej procedury unijnej zastępującej MOSS: OSS (One–Stop–Shop), w ramach której podatnik będzie stosował stawki VAT obowiązujące w kraju nabywcy, ale rozliczenie będzie się odbywało w jego macierzystym kraju. Podatnik stosujący ten sposób rozliczenia będzie zobowiązany do prowadzenia specjalnej ewidencji sprzedaży w procedurze OSS oraz będzie składał macierzystym organom podatkowym kwartalną deklarację, w której wykaże wszystkie dostawy dokonane do konsumentów z poszczególnych państw UE. Na tej podstawie zapłaci do polskiego US kwotę VAT należnego wszystkim krajom. Rejestracja jest już możliwa od 1 kwietnia – więcej informacji można znaleźć tutaj.

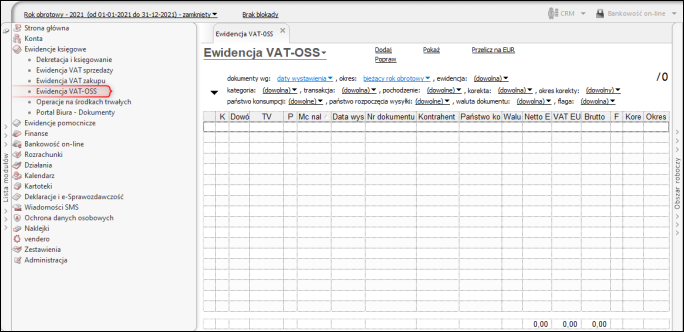

W związku z powyższym w programach księgowych linii GT został dodany nowy moduł – Ewidencja VAT-OSS.

UWAGA! Dokumenty z ewidencji OSS nie przenoszą się do pliku JPK. Zapisy poniżej limitu, które powinny być zawarte w pliku JPK należy wprowadzić do ewidencji VAT z transakcją WSTO-SK.

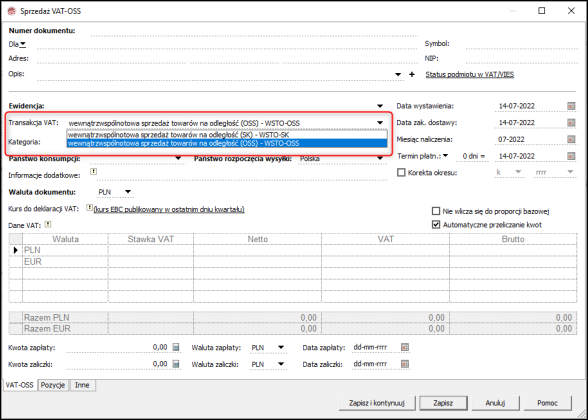

Ewidencja VAT-OSS służy do prowadzenia ewidencji na potrzeby rozliczenia się w procedurze OSS oraz wyliczania limitu. Ewidencja została utworzona na wzór Ewidencji VAT sprzedaży i posiada w większości pokrewne parametry, słowniki i operacje. Do ewidencji możliwe jest dodanie zapisów w jednej z dwóch transakcji:

-

Wewnątrzwspólnotowa sprzedaż towarów na odległość (SK) – WSTO – SK: transakcja dotyczy sprzedaży wyliczonej wg stawek krajowych, poniżej limitu.

-

Wewnątrzwspólnotowa sprzedaż towarów na odległość (OSS) – WSTO – OSS: transakcja dotyczy sprzedaży wyliczonej wg stawek zagranicznych, rozliczanej w procedurze OSS.

Możliwe jest wprowadzanie dokumentów zarówno w PLN, jak i EUR, natomiast zgodnie z przyjętymi zasadami deklaracja oraz zapłata podatku VAT będą rozliczane wyłącznie w walucie EUR – służy do tego opcja Przelicz na EUR, która pozwoli przeliczyć wszystkie zapisy wprowadzone w PLN na wymaganą walutę po kursie EBC z ostatniego dnia kwartału.

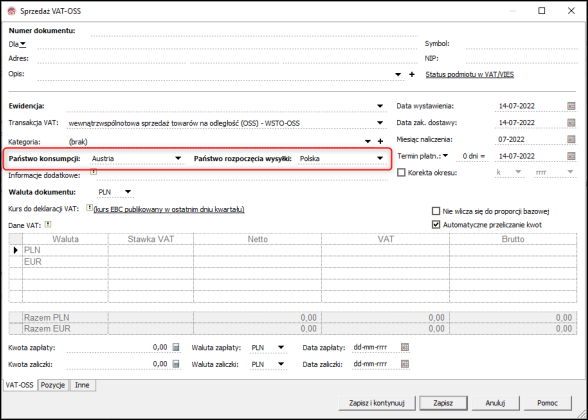

Wprowadzenie zapisu do ewidencji wymaga również wskazania Państwa konsumpcji oraz Państwa rozpoczęcia wysyłki.

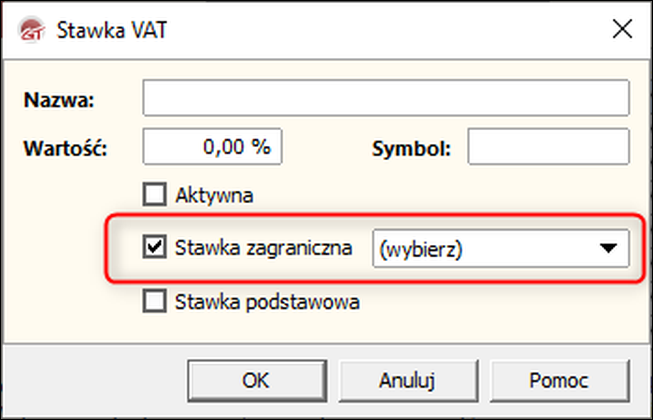

W celu dodania zapisów do Ewidencji VAT-OSS niezbędne jest również przypisanie stawek VAT do danego państwa, co zostało opisane w osobnym zagadnieniu e-Pomocy.

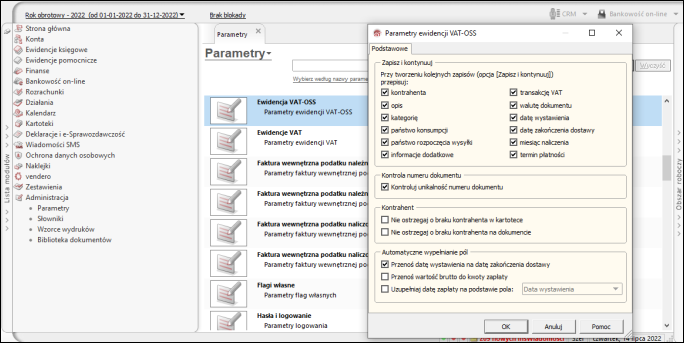

Parametry i słowniki związane z Ewidencją VAT-OSS:

Administracja – Parametry – Ewidencja VAT-OSS zawiera konfigurację podstawowych parametrów ewidencji, m.in. kontrolę unikalności numeru i automatyczne wypełnianie pól.

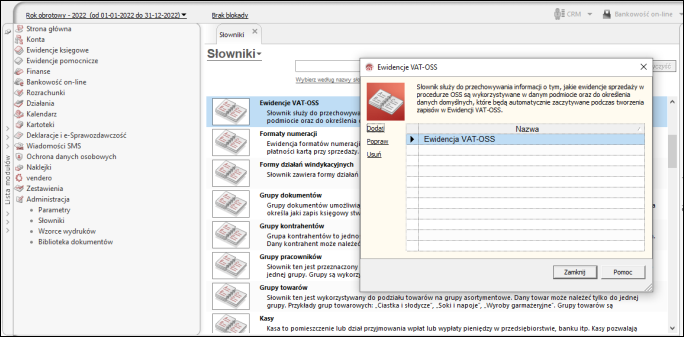

Administracja – Słowniki – Ewidencje VAT-OSS przechowuje informacje o tym, jakie ewidencje sprzedaży w procedurze OSS są wykorzystywane w danym podmiocie oraz umożliwia określenie danych domyślnych, które będą automatycznie zaczytywane podczas tworzenia zapisów.

(Przykład: Użytkownik może utworzyć osobną ewidencję dla każdego z krajów, a następnie wskazywać ją przy tworzeniu zapisu, dzięki czemu program automatycznie uzupełni Państwo konsumpcji wprowadzone do danych domyślnych ewidencji).

Dekretacja i księgowanie:

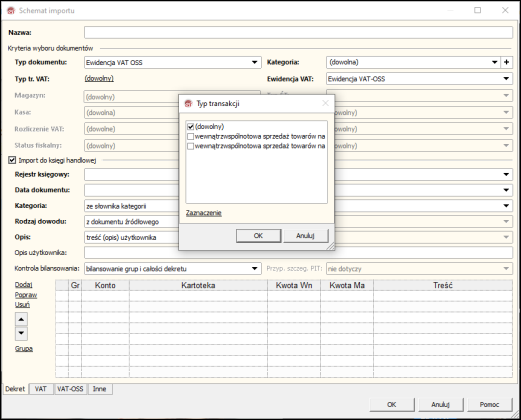

W schematach importu dodano obsługę nowych typów transakcji. Transakcję WSTO-SK można zaimportować zarówno do ewidencji VAT (w celu wykazania jej w pliku JPK) jak i ewidencji VAT-OSS, natomiast transakcję WSTO-OSS można importować tylko do ewidencji VAT-OSS.