e-Pomoc techniczna

Subiekt 123 – Obsługa e–Commerce

Program: Subiekt 123

Kategoria: Dokumenty, Konfiguracja, e–Commerce

Stan do końca czerwca 2021 r.

W myśl założeń „dyrektywy VAT-owej" sprzedaż dla odbiorców detalicznych do innego kraju UE np. z Polski do Czech, wg zasad ogólnych, powinna być opodatkowana w kraju nabywcy, co wiąże się z obowiązkiem rejestracji sprzedawcy w kraju docelowym (w Czechach) i obowiązkiem rozliczania tam podatku. Ale są od tej zasady są dwa wyjątki. Pierwszy z nich dotyczy tzw. sprzedaży wysyłkowej z terytorium kraju. W myśl tego wyjątku dostawy towarów do konsumentów w innych państwach UE mogą być opodatkowane macierzystymi stawkami VAT (czyli np. polskimi przy sprzedaży do Czech) do czasu, aż łączna wartość netto dostaw do danego państwa w danym roku kalendarzowym nie przekroczy określonego przez to państwo (docelowe) progu. Każde państwo członkowskie indywidualnie określiło takie progi.

Drugim wyjątkiem jest procedura MOSS ułatwiająca opodatkowanie niektórych usług w kraju nabywcy na prostszych zasadach.

Co się zmienia:

Dotychczasowa sprzedaż wysyłkowa zostaje zamieniona na jawnie zdefiniowaną transakcję WSTO (Wewnątrzwspólnotowa sprzedaż towarów na odległość) oraz zostaje dodany jeden wspólny próg dla całej Unii Europejskiej wynoszący 10 000 euro (w Polsce 42 000 zł), a nie jak było dotychczas dla każdego kraju UE oddzielnie. Tak więc nadal można będzie „sprzedaż wysyłkową" opodatkowywać jak krajową, ale tylko do o wiele niższego progu.

Podatnicy, którzy od 1 lipca 2021 r. przekroczą próg 10 000 euro, dla takich transakcji będą mieli dwa rozwiązania do wyboru:

- zarejestrowanie się do celów VAT w państwach konsumpcji (w każdym oddzielnie), jak to było dotychczas

- zarejestrowanie się do nowej procedury unijnej zastępującej MOSS: OSS (One–Stop–Shop), w ramach której podatnik będzie stosował stawki VAT obowiązujące w kraju nabywcy, ale rozliczenie będzie się odbywało w jego macierzystym kraju. Podatnik stosujący ten sposób rozliczenia będzie zobowiązany do prowadzenia specjalnej ewidencji sprzedaży w procedurze OSS oraz będzie składał macierzystym organom podatkowym kwartalną deklarację, w której wykaże wszystkie dostawy dokonane do konsumentów z poszczególnych państw UE. Na tej podstawie zapłaci do polskiego US kwotę VAT należnego wszystkim krajom. Rejestracja jest już możliwa od 1 kwietnia – więcej informacji można znaleźć tutaj.

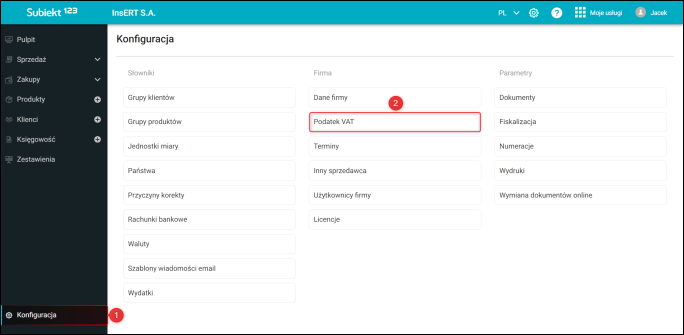

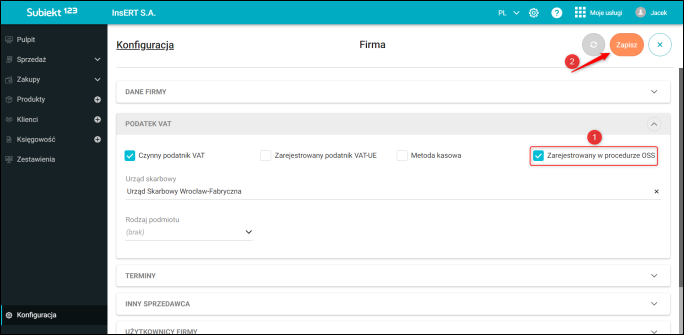

W związku z powyższym w programie Subiekt 123 została dodana możliwość zaznaczenia, iż podatnik jest zarejestrowany w procedurze OSS. Aby to zrobić, należy:

1. Przejść do modułu Konfiguracja, następnie Podatek VAT.

2. Zaznaczyć znacznik Zarejestrowany w OSS i Zapisać zmiany.

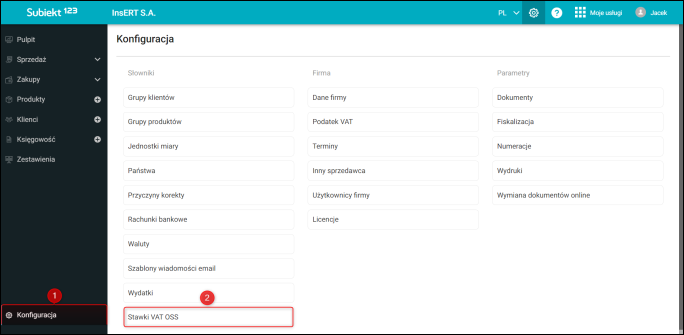

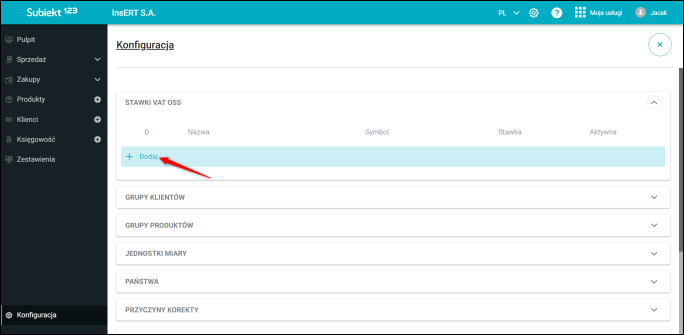

Do korzystania z transakcji dotyczących e–Commerce niezbędne jest przypisanie stawki VAT do danego kraju. Aby przypisać stawkę VAT do państwa, należy:

1. Przejść do modułu Konfiguracja – Stawki VAT OSS.

UWAGA!! Nie ma możliwości wyboru stawek VAT dla Polski.

2. Kliknąć Dodaj.

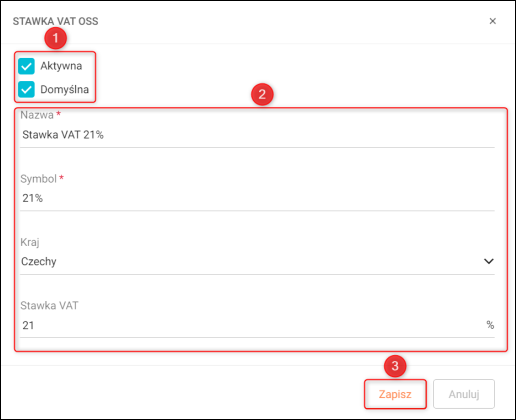

3. Ustalić, czy ma być to Domyślna stawka VAT dla danego państwa, wpisać Nazwę oraz Symbol stawki VAT OSS, wybrać Kraj oraz wprowadzić Stawkę VAT. Po uzupełnieniu wszystkich danych Zapisać stawkę.

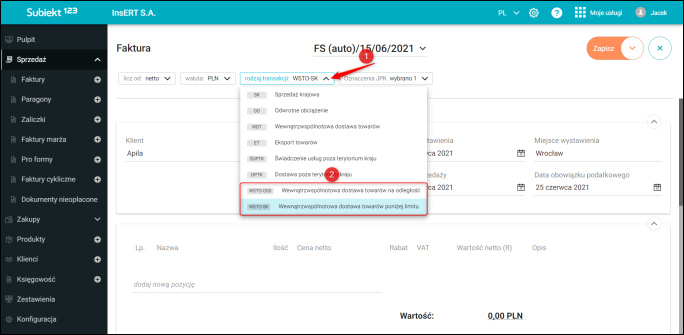

Dodatkowo w aplikacji zostały dodane nowe transakcje dostępne podczas wprowadzania dokumentu:

- WSTO–SK Wewnątrzwspólnotowa sprzedaż towarów poniżej limitu – użycie transakcji wymaga zastosowania krajowych stawek VAT,

- WSTO–OSS Wewnątrzwspólnotowa sprzedaż towarów na odległość – użycie transakcji wymaga zastosowania stawek VAT z kraju odbiorcy oraz dokumenty mogą być wystawiane wyłącznie w walucie PLN lub EUR.

UWAGA!!! W przypadku, gdy nie zostanie zaznaczony znacznik Podatnik zarejestrowany w OSS możliwe będzie wybranie jedynie transakcji WSTO–SK.

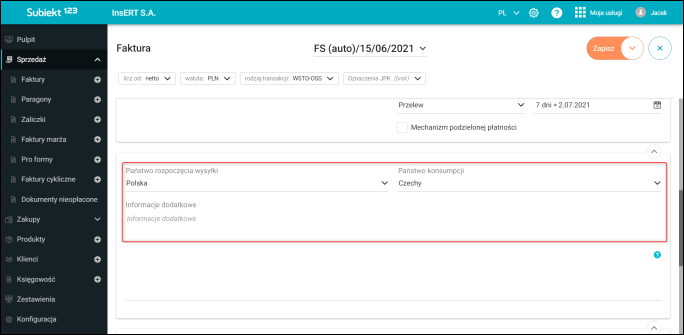

Po wybraniu transakcji WSTO–OOS i dodaniu klienta z państwa należącego do UE zostanie uzupełnione Państwo konsumenta i Państwo rozpoczęcia wysyłki. Uzupełnienie danych z tej sekcji jest niezbędne do prowadzenia wymaganej prawem ewidencji w programach księgowych.

Dodatkowo istnieje możliwość wpisania Informacji dodatkowych.

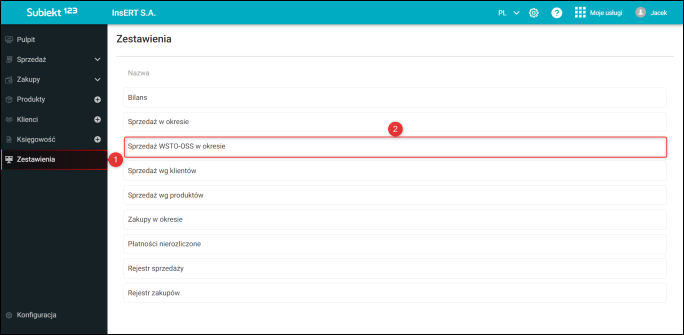

W aplikacji Subiekt 123 dodany został raport „Sprzedaż WSTO-OSS w okresie". Raport ten ma dwa cele:

1) sprawdzenie, czy nie został przekroczony próg 10 000 euro (42 000 zł) dla transakcji WSTO–SK

2) oszacowanie kwoty podatku należnego z tytułu transakcji WSTO–OSS.

W przypadku pierwszego celu program ze względów wydajnościowych nie prowadzi kontroli przekroczenia progu podczas wystawiania dokumentów, dlatego należy posiłkować się tym raportem.

W przypadku drugiego celu niemożliwe jest dokładne wyliczenie kwot podatku, ponieważ stosuje się tutaj kursy z dat przyszłych na moment rozliczania podatku. Dokładne wyliczenie kwot podatku możliwe jest wyłącznie w programach księgowych.

Aby uruchomić raport, należy:

1. Przejść do modułu Zestawienia, na liście znaleźć raport Sprzedaż WSTO-OSS w okresie.