e-Pomoc techniczna

Subiekt nexo – Obsługa opłaty od cukru, kofeiny i tauryny

Program: InsERT nexo, Subiekt nexo

Kategoria: Asortyment, Dokumenty, Opłata cukrowa

Od 1 stycznia 2021 r. w życie weszły przepisy związane z opłatą od cukru, kofeiny i tauryny. Opłata cukrowa obejmuje słodzone napoje z kilkoma wyjątkami. Zwolnione z opłaty są m.in. suplementy diety, wyroby medyczne, napoje objęte akcyzą oraz żywność specjalnego przeznaczenia medycznego. Dodatkowo opłaty cukrowej nie należy płacić za napoje zawierające min. 20% soku owocowego, owocowo-warzywnego, warzywnego i roztwory węglowodanowo-elektrolitowe (napoje izotoniczne), o ile zawartość cukrów w 100 ml nie przekracza 5 g.

Artykuł opisuje ww. zmiany prawne został podzielony na następujące części:

-

Oznaczanie klientów, dla których należy naliczać podatek cukrowy

-

Oznaczanie asortymentu, dla którego należy naliczać podatek cukrowy

-

Obsługa dokumentu, dla którego należy naliczać podatek cukrowy

-

Obsługa korekty dokumentu posiadającego naliczony podatek cukrowy

Kiedy należy naliczyć opłatę cukrową

Opłacie podlega wprowadzenie na rynek krajowy napoju, czyli:

- sprzedaż (dokonywanie na terytorium Polski, w ramach działalności gospodarczej zbywcy, odpłatnego zbywania towarów) napojów do pierwszego punktu sprzedaży detalicznej przez:

- podmioty sprzedające napoje do punktów sprzedaży detalicznej,

- podmioty prowadzące sprzedaż detaliczną napojów będące:

-

- producentami (napojów),

- nabywcami napojów w ramach WDT,

- importerami napojów,

- zamawiających, w przypadku gdy skład napoju stanowi element umowy z producentem,

- producenta (napojów),

- zamawiającego, w przypadku gdy skład napoju stanowi element umowy z producentem,

- nabywcę napojów w ramach WDT,

- importera napojów,

- sprzedaż napojów podmiotowi prowadzącemu jednocześnie sprzedaż detaliczną i hurtową.

Obowiązek poniesienia opłaty ciąży na:

- producenta,

- podmiotu nabywającego napoje w ramach WDT,

- importera napoju,

- zamawiającym, w przypadku gdy skład napoju objętego opłatą stanowi element umowy zawartej z producentem.

Obowiązek poniesienia opłaty powstaje z dniem wprowadzenia napoju na rynek krajowy (sprzedaży).

Na kim ciąży obowiązek zapłaty opłaty cukrowej

Obowiązek opłaty podatku cukrowego należy do:

- producenta napojów,

- zamawiającego napoje u producenta,

- nabywcy napojów w ramach WDT,

- importera napojów,

- podmiotu sprzedającego napoje do punktów sprzedaży detalicznej, innego niż wymieniony powyżej (np. hurtownia prowadząca sprzedaż czysto hurtową).

Uwaga! Podmioty prowadzące handel hurtowy i detaliczny nie rozliczają podatku – otrzymują one dostawy asortymentu z już naliczonym podatkiem!

PRZYKŁADY

| scenariusz | płacący podatek |

| Hurtownia – prowadząca również sprzedaż detaliczną – kupująca u producenta partię napojów |

producent napoju (hurtownia otrzymała towar, który posiada już naliczony podatek cukrowy i nie musi go rozliczać) |

| Hurtownia – nie prowadząca sprzedaży detalicznej – kupująca u producenta partię napojów | hurtownia |

| Sklep „ABC" kupujący partię napoju słodzonego w Czechach w ramach wewnątrzwspólnotowego nabycia (WNT) |

nabywca napojów |

| Sklep „ABC" kupujący partię napoju słodzonego na Ukrainie w ramach importu towarów (IM) |

nabywca napojów |

| Sieć sklepów zamawiająca u producenta wyprodukowanie własnej marki napojów | sklep |

Konfiguracja cenników

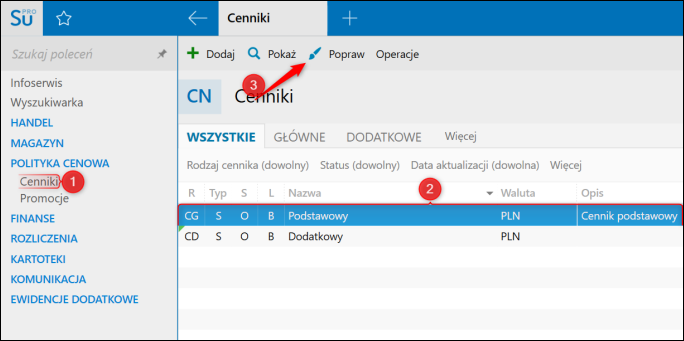

Program Subiekt nexo umożliwia oznaczanie cennika w taki sposób, aby zawarte w nim ceny traktować tak, jakby zawierały w sobie podatek cukrowy. Domyślne ustawienie to jest wyłączone. Aby je włączyć, należy:

1. Przejść do modułu Cenniki, zaznaczyć wybrany cennik, następnie kliknąć górne menu Popraw.

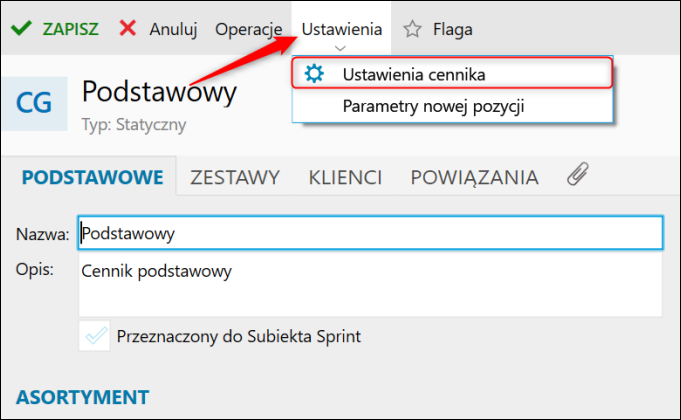

2. Kliknąć górne menu Ustawienia – Ustawienia cennika.

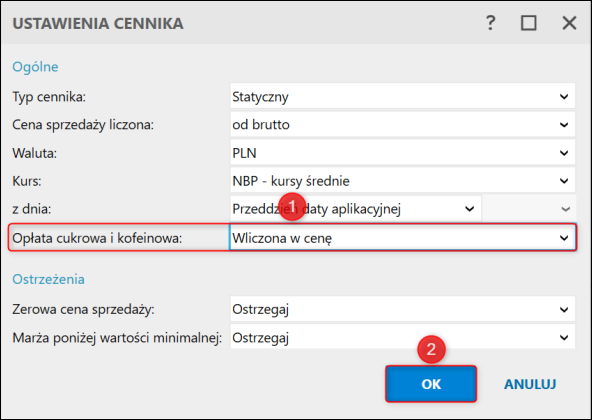

3. Parametr Opłata cukrowa i kofeinowa ustawić na Wliczona w cenę, następnie kliknąć OK.

4. Zapisać cennik.

Program Subiekt nexo nie zawiera mechanizmu, który automatycznie doliczy podatek cukrowy do cen produktów. Należy zrobić to ręcznie, np. kopiując cennik do arkusza kalkulacyjnego (informację, jak to zrobić można znaleźć tutaj), a następnie skopiować nowe ceny do cennika (informację, jak to zrobić można znaleźć tutaj).

Oznaczanie klientów, dla których należy naliczać podatek cukrowy

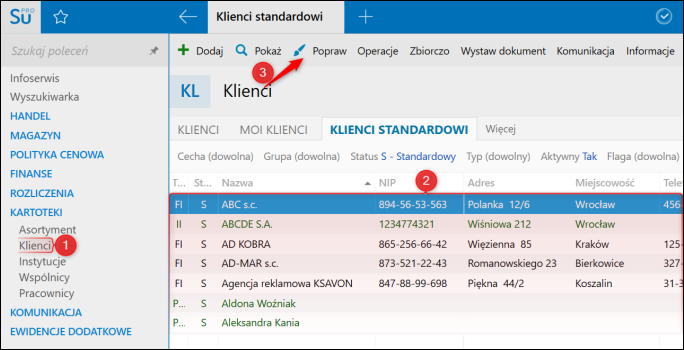

W celu zaznaczenia, dla których klientów należy naliczać podatek cukrowy przy sprzedaży, należy:

1. Przejść do modułu Klienci, zaznaczyć kontrahenta, następnie kliknąć górne menu Popraw.

Uwaga! Należy pamiętać, że jeśli klient prowadzi sprzedaż wyłącznie hurtową, to nie należy im naliczać podatku cukrowego. W przypadku, gdy prowadzi sprzedaż hurtową i detaliczną, należy naliczyć podatek.

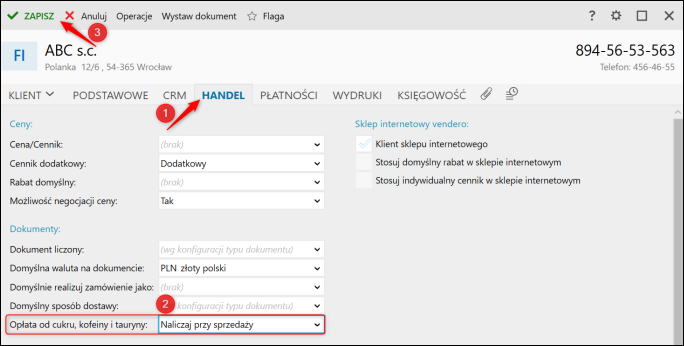

2. Przejść do zakładki Handel, następnie parametr Opłata od cukru, kofeiny i tauryny ustawić na Naliczaj przy sprzedaży. Zapisać wprowadzone zmiany.

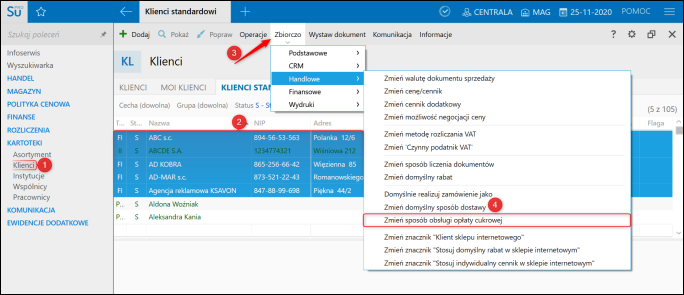

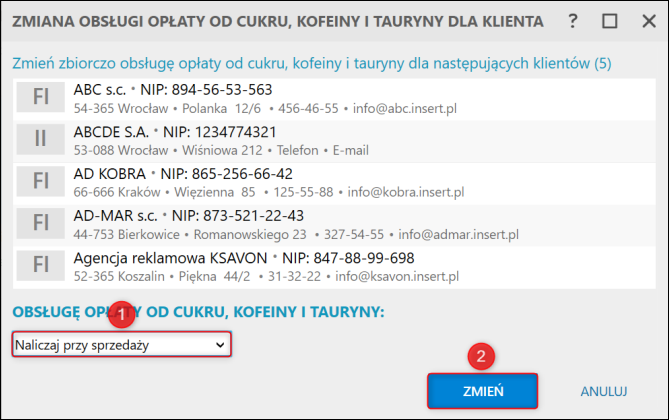

Dodatkowo powyższą operację można wykonać zbiorczo dla wielu klientów. W tym celu należy:

1. Przejść do modułu Klienci, zaznaczyć kontrahentów, następnie z górnego menu Zbiorczo wybrać Handlowe – Zmień sposób obsługi opłaty cukrowej.

2. Parametr Opłata od cukru, kofeiny i tauryny ustawić na Naliczaj przy sprzedaży, następnie kliknąć Zmień.

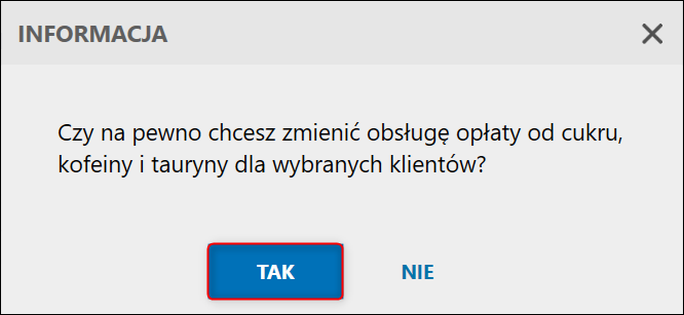

3. Potwierdzić zmianę obsługi opłaty od cukru, kofeiny i tauryny.

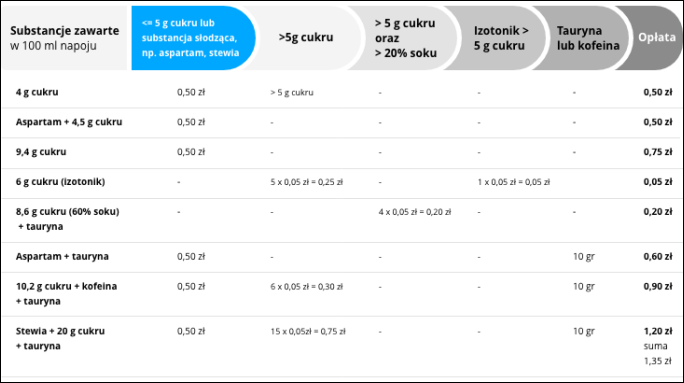

Ile wynosi opłata cukrowa

Wysokość opłaty zależna jest od składu danego napoju w przeliczeniu na litr. W przypadku, gdy napój zawiera:

- poniżej 5 g cukru na 100 ml – napój zostanie objęty opłatą 0,50 zł; dodatkowo za każdy kolejny gram powyżej 5 g w 100 ml napoju należy doliczyć 0,05 zł; do wyliczenia podatku gramy cukru zaokrągla się w górę;

- dodatek innych substancji słodzących, np. aspartam, stewia – dopłata wynosi 0,50 zł bez względu na ich zawartość w napoju;

- dodatek kofeiny lub tauryny – dopłata wynosi 0,10 zł/litr produktu;

- dodatek min. 20% soku lub jest izotonikiem – dopłata wynosi 0,05 zł za każdy gram powyżej 5 g w 100 ml napoju.

Uwaga!!! Należy pamiętać, że jeśli napój posiada w składzie cukier oraz substancję słodzącą, np. aspartam lub stewię, to opłata w wysokości 0,50 zł naliczana jest tylko raz.

Maksymalna wartość opłaty cukrowej w przeliczeniu na litr produktu wynosi 1,20 zł.

Poniżej znajduje się przykład wyliczania opłaty.

Oznaczanie asortymentu, dla którego należy naliczać podatek cukrowy

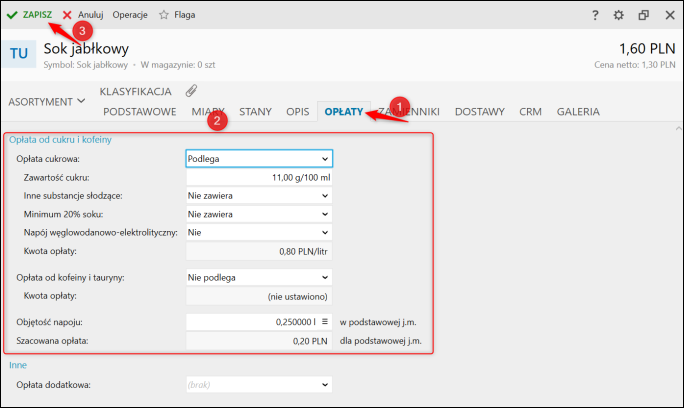

W celu wprowadzenia opłaty dla danego asortymentu należy:

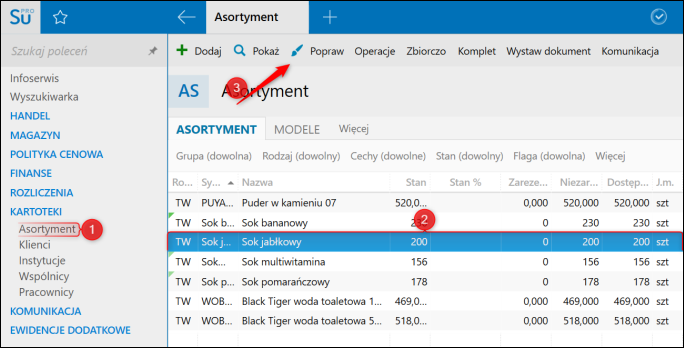

1. Przejść do modułu Asortyment, następnie zaznaczyć wybrany towar i kliknąć górne menu Popraw.

2. Przejść do zakładki Opłaty, następnie:

- parametr Opłata cukrowa ustawić na Podlega,

- wprowadzić Zawartość cukru w 100 ml,

- wskazać, czy napój zawiera Inne substancje słodzące, np. aspartam, stewię,

- wskazać, czy napój zawiera Minimum 20% soku,

- wskazać, czy jest to Napój węglowodanowo-elektrolityczny (izotonik),

- określić, czy napój podlega Opłacie od kofeiny i tauryny,

- wprowadzić Objętość napoju wyrażoną w podstawowej jednostce miary.

Po wprowadzeniu danych automatycznie zostaną wyświetlone Kwoty opłaty dla wskazanych parametrów.

Zapisać wprowadzone zmiany.

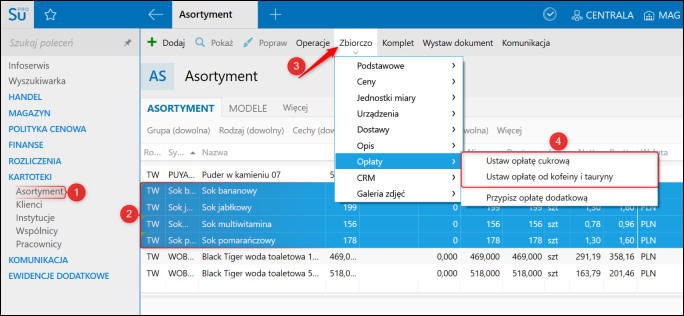

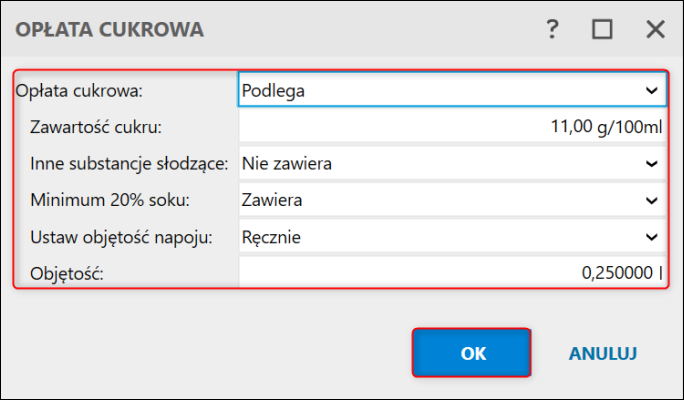

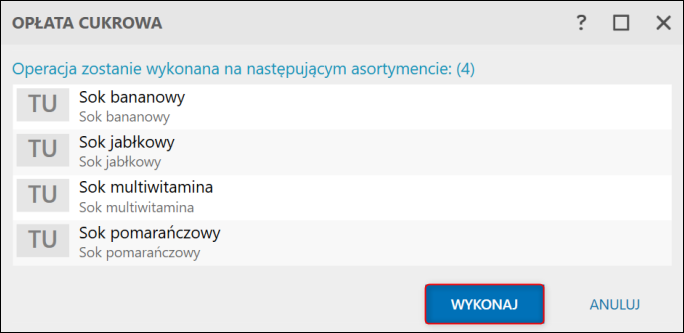

Możliwe też jest zbiorcze oznaczanie towarów podlegających opłacie cukrowej lub opłacie od kofeiny i tauryny. W tym celu należy:

1. Przejść do modułu Asortyment, zaznaczyć towary, które mają podlegać opłacie, kliknąć górne menu Zbiorczo – Opłaty, następnie wybrać, czy ma to być Opłata cukrowa, czy Opłata od kofeiny i tauryny.

2. Analogicznie, jak w kartotece, należy ustawić odpowiednie parametry i zatwierdzić je przyciskiem OK.

3. Potwierdzić wprowadzone zmiany.

Obsługa dokumentu, dla którego należy naliczać podatek cukrowy

Naliczenie podatku cukrowego odbywa się na zamówieniach i dokumentach sprzedaży z wyłączeniem faktury VAT marża, czyli opłata zostanie naliczona na następujących dokumentach:

- zamówienie od klienta,

- faktura VAT sprzedaży,

- faktura uproszczona,

- faktura zaliczkowa,

- paragon,

- paragon imienny,

- paragon fiskalny.

Uwaga! Program Subiekt nexo nie obsługuje podatku cukrowego na dokumentach pochodzących ze sprzedaży fiskalnej (SF) pochodzących z kasy fiskalnej.

Domyślne ustawienia pozwalają na to, aby podatek cukrowy został automatycznie naliczony podczas dodawania dokumentu. Aby tak się stało, muszą zostać spełnione dwa warunki:

- nabywca musi mieć uruchomione naliczenia podatku przy sprzedaży,

- asortyment musi być oznaczony, jako podlegający opłacie cukrowej.

W przypadku, gdy ma być on naliczany bez względu na ustawienia w kartotece klientów, lecz wyłącznie dla asortymentu podlegającego opłacie, należy:

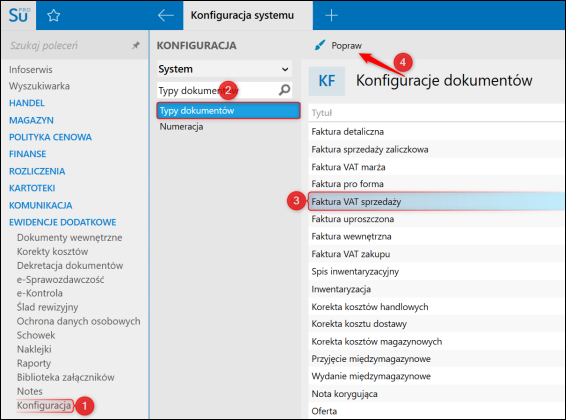

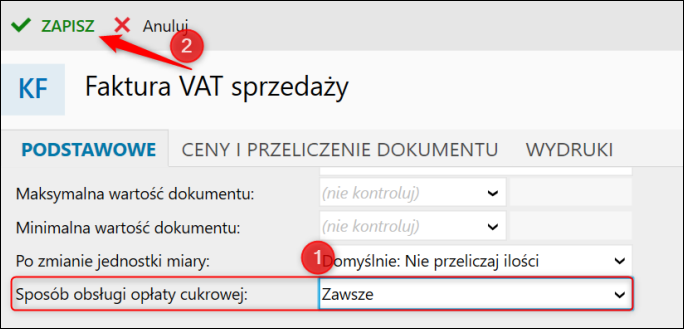

1. Przejść do modułu Konfiguracja – Typy dokumentów, zaznaczyć wybrany typ dokumentu, np. faktura VAT sprzedaży, następnie kliknąć górne menu Popraw.

2. Parametr Sposób obsługi opłaty cukrowej ustawić na Zawsze. Zapisać wprowadzone zmiany.

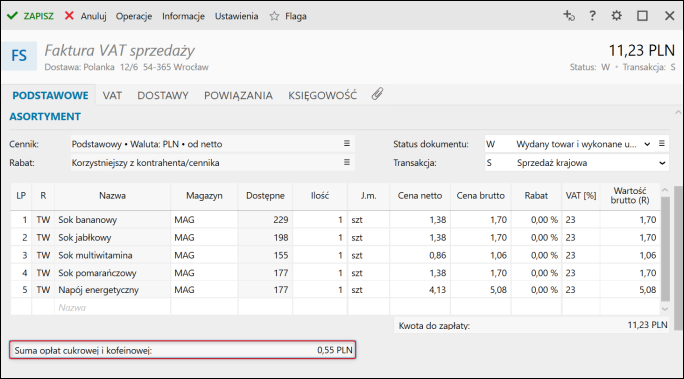

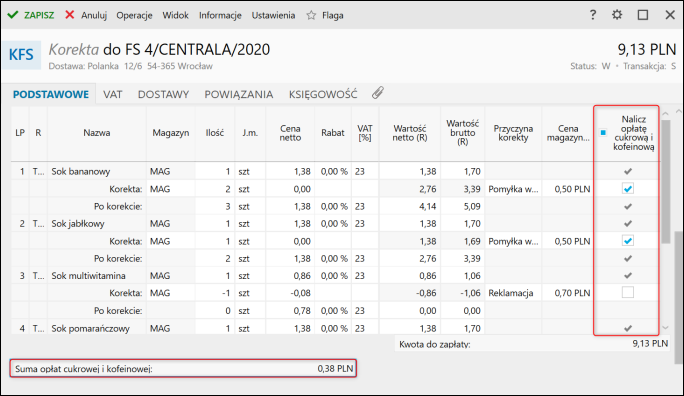

Sprawdzenie, czy opłata cukrowa została doliczona do dokumentu umożliwia podsumowanie przedstawiające Sumę opłaty cukrowej i kofeinowej widoczne pod tabelą asortymentu.

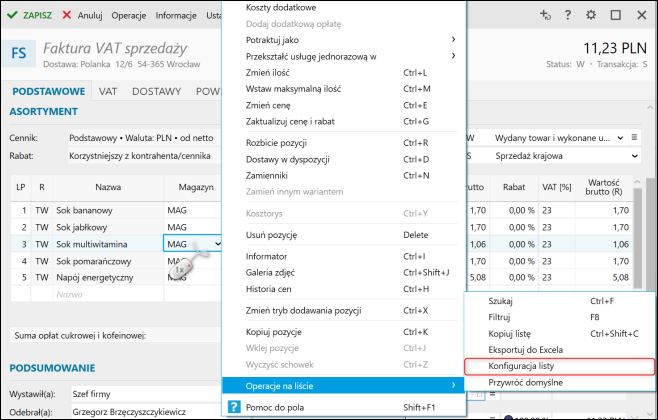

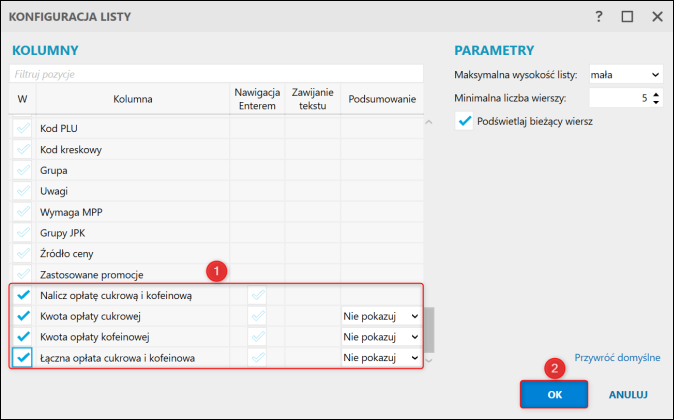

Możliwe jest również dodanie w tabeli z asortymentem kolumn informujących o tym, czy dany produkt podlega opłacie oraz w jakiej wysokości została dla niego naliczona. W celu dodania tych kolumn należy:

1. Kliknąć prawym przyciskiem myszy na liście z asortymentem, następnie Operacje na liście – Konfiguracja listy.

2. Zaznaczyć kolumny, które mają zostać włączone, następnie kliknąć OK.

Obsługa korekty dokumentu posiadającego naliczony podatek cukrowy

Ustawa nie precyzuje, jak należy zachować się w przypadku dodawaniu korekt do dokumentów posiadających naliczony podatek cukrowy.

W przypadku zwiększenia ilości należy to traktować jako obowiązek naliczenia.

W przypadku zwrotu – w momencie publikacji wersji nie było w ustawie zapisanego prawa do pomniejszenia odprowadzanego podatku. Dlatego do czasu opublikowania objaśnień do ustawy, w programie pozostawiono wybór, czy korekta ma zmieniać naliczenie opłaty cukrowej, czy nie. Aby to zrobić należy w analogiczny sposób, jak w poprzednim punkcie, dodać kolumnę Nalicz opłatę cukrową i kofeinową, następnie zaznaczyć lub odznaczyć naliczenie opłaty.

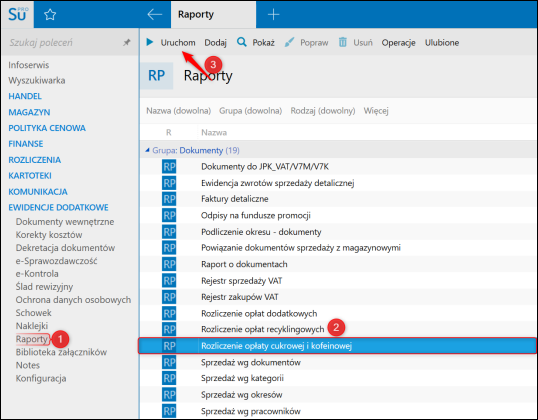

Raport przedstawiający rozliczenie opłaty cukrowej

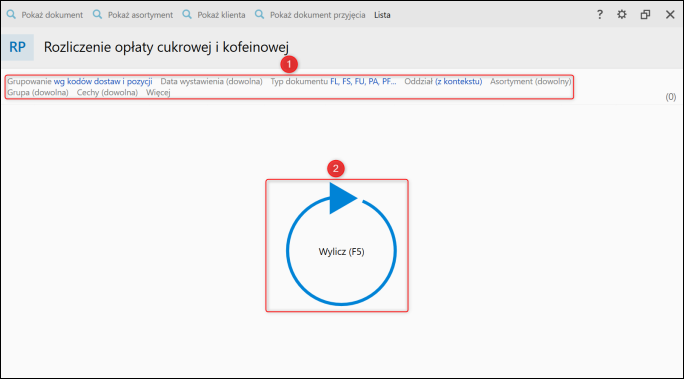

W programie Subiekt nexo został dodany raport przedstawiający Rozliczenie opłaty cukrowej i kofeinowej. Możliwe jest sprawdzenie w nim pozycji, które podlegają podatkowi cukrowemu i kofeinowego z zaznaczonym naliczaniem opłaty wraz z numerem dokumentu, na którym się znajduje. W celu jego wyliczenia należy:

1. Przejść do modułu Raporty, następnie zaznaczyć Rozliczenie opłaty cukrowej i kofeinowej i kliknąć górne menu Uruchom.

2. Ustawić odpowiednie filtry, następnie Wyliczyć raport.

Uwaga! W raporcie nie są domyślnie uwzględniane faktury detaliczne. Aby zostały uwzględnione, należy wskazać je ręcznie w filtrze Typ dokumentu.

Generowanie deklaracji CUK

Deklaracja CUK, służy do sporządzenia informacji w zakresie opłaty od środków spożywczych. Formularz umożliwia wprowadzenie danych dotyczących miejsca i celu składania informacji, danych podatnika, danych do wyliczenia opłaty, danych dotyczących faktur oraz danych kontaktowych. Funkcjonalność ta dostępna jest tylko dla posiadaczy aktywnego abonamentu. Aby wyliczyć deklarację CUK w Subiekcie nexo, należy:

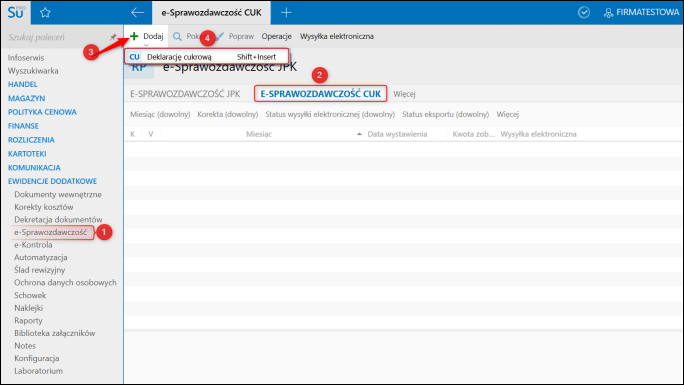

1. Przejść do modułu e-Sprawozdawczość. Wybrać zakładkę e-Sprawozdawczość CUK. Następnie kliknąć Dodaj – Deklarację cukrową.

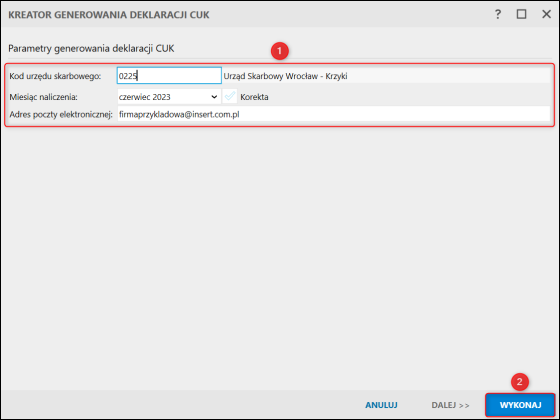

2. Uzupełnić dane takie jak: miesiąc naliczenia, kod urzędu skarbowego, adres poczty elektronicznej. Kliknąć Wykonaj.

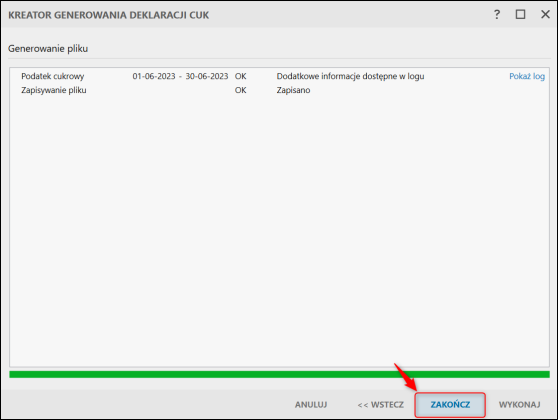

3. Kliknąć Zakończ.

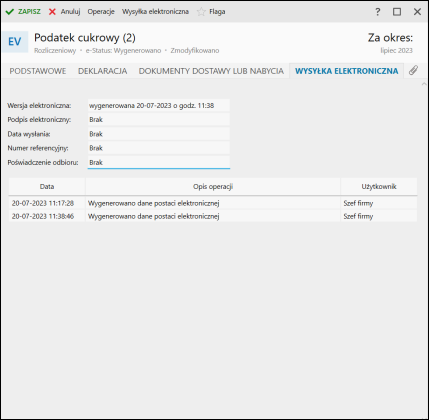

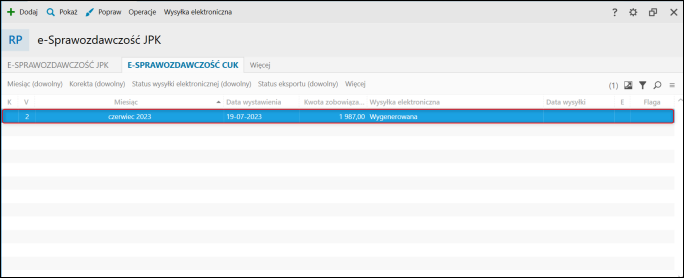

Wygenerowaną deklarację CUK, można edytować, usunąć, wygenerować do pliku XML lub podpisać i wysłać drogą elektroniczną za pomocą opcji dostępnych w programie.

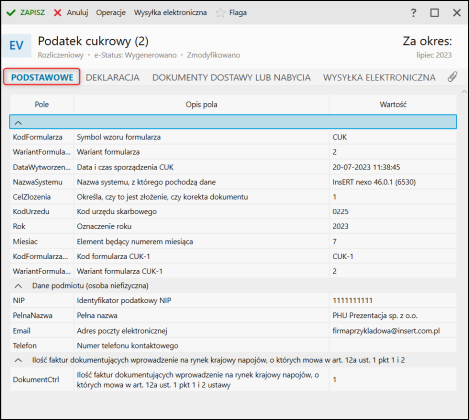

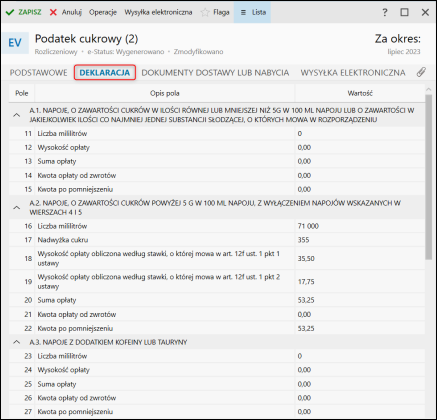

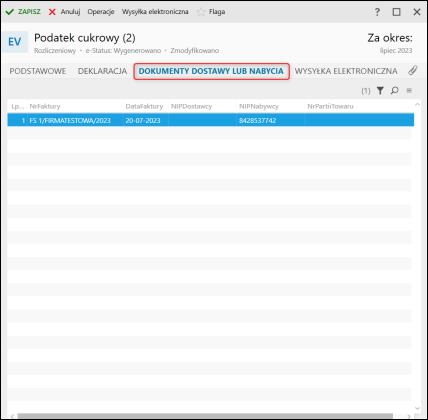

Wygenerowana deklaracja składa się z kilku zakładek:

Podstawowe – zawiera informacje ogólne na temat deklaracji, między innymi: wariant formularza, dane Urzędu Skarbowego, dane podmiotu

Deklaracja – część deklaracyjna, która zostaje uzupełniona na podstawie dokumentów ujętych w deklaracji CUK

Dokumenty dostawy lub nabycia – zawiera informacje o dokumentach, na podstawie których deklaracja została wyliczona. Z poziomu samej deklaracji istnieje możliwość podglądu dokumentów oraz edycji.

Wysyłka elektroniczna – zawiera informacje odnośnie danych elektronicznych deklaracji