e-Pomoc techniczna

Gratyfikant GT – Jak określić moment przekazania wpłat na PPK do instytucji finansowej?

Program: Gratyfikant GT, InsERT GT

Kategoria: Parametry, Pracownicze Plany Kapitałowe

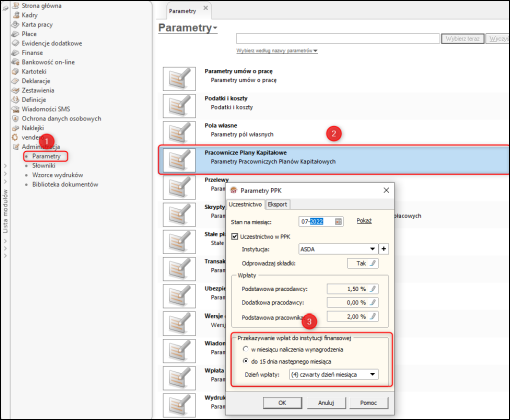

Od wersji 1.64 Gratyfikanta GT udostępniono możliwość określenia momentu przekazania wpłat na PPK do instytucji finansowej. Aby wskazać preferowany termin, należy przejść do modułu Administracja – Parametry – Pracownicze Plany Kapitałowe, zaznaczyć wybraną opcję w sekcji Przekazywanie wpłat do instytucji finansowej i zatwierdzić przyciskiem OK.

W sekcji Przekazywanie wpłat do instytucji finansowej dostępne są dwa ustawienia:

- w miesiącu naliczenia wynagrodzenia – podatek naliczany w bieżącej wypłacie,

- do 15. dnia następnego miesiąca – podatek naliczany w miesiącu wypłaty. Opcja domyślna dla nowych podmiotów. Dodatkowo przy tej opcji można określić dzień wpłaty.

UWAGA!

Zarówno wpłaty podstawowe, jak i dodatkowe do PPK finansowane przez pracodawcę, stanowią przychód ze stosunku pracy. Powstaje on jednak dopiero w momencie dokonania wpłaty tych środków do instytucji finansowej. Pracodawca nie może pobrać zaliczki przed powstaniem przychodu u pracownika. W takim przypadku przychód pracownika z tego tytułu pracodawca doliczy do przychodu ze stosunku pracy wykazywanego w informacji PIT-11 za rok, w którym pracownik otrzymał ten przychód. U pracownika może więc wystąpić konieczność dopłaty podatku przy rozliczeniu rocznym.

Składkę PPK należy przekazać do 15. dnia następnego miesiąca po dacie wypłaty (np. wypłata 31 marca -> składka PPK do 15 kwietnia lub wypłata 10 kwietnia -> składka do 15 maja). Obowiązek naliczenia podatku od składki PPK pracodawcy powstaje w momencie wpłaty do IF.

Dla zobrazowania działania programu poniżej znajdują się możliwe scenariusze wraz z ich opisem. W opisie wykorzystano następujące wyrażenia:

Składka PPK – zamiast wpłaty PPK używane jest pojęcie „składka PPK", aby rozróżnić ją od wypłaty wynagrodzenia,

IF – Instytucja finansowa.

-

składka PPK w tym samym miesiącu

Przykład: wypłata za marzec wypłacona 31 marca, składka PPK przekazana 31 marca.

Składka PPK została przekazana do IF w tym samym miesiącu, co wypłata wynagrodzenia. Oznacza to, że podatek od składki PPK pracodawcy można naliczyć na tej samej wypłacie.

-

składka PPK w następnym miesiącu

Przykład: wypłata za marzec wypłacona 31 marca, składka PPK przekazana 15 kwietnia.

Podatek od składki PPK pracodawcy za marzec powinien być naliczony w wypłacie z 30 kwietnia (za kwiecień).

-

składka PPK w tym samym miesiącu

Przykład 1: wypłata za marzec wypłacona 10 kwietnia, składka PPK przekazana 15 kwietnia.

Składka PPK nastąpiła później niż wypłata, więc podatek od składki PPK pracodawcy nie zostanie naliczony, ponieważ wypłata w tym miesiącu już nastąpiła. Sytuacja ta wpłynie na deklarację PIT-11 (nastąpi wyrównanie).

Przykład 2: wypłata za marzec wypłacona 10 kwietnia, składka PPK przekazana 5 kwietnia.

Podatek za składkę PPK pracodawcy powinien zostać naliczony w wypłacie z 10 kwietnia (za marzec).

-

składka PPK w następnym miesiącu

Przykład 1: wypłata za marzec wypłacona 10 kwietnia, składka PPK przekazana 15 maja.

Podatek od składki PPK pracodawcy nie jest liczony, bo wypłata za kwiecień będzie 10 maja, czyli wcześniej niż data przekazania składki PPK. Sytuacja ta wpłynie na deklarację PIT-11 (nastąpi wyrównanie).

Jeśli w maju wypłata byłaby ostatniego dnia miesiąca, to wtedy można w niej naliczyć podatek od składki PPK pracodawcy za marzec.

Przykład 2: wypłata za marzec wypłacona 10 kwietnia, składka przekazana 5 maja.

Podatek za składkę PPK pracodawcy za marzec powinien zostać naliczony w wypłacie z 10 maja (za kwiecień).

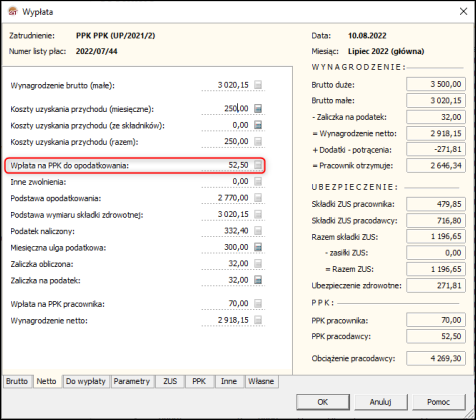

W naliczonej wypłacie dodano pole Wpłata na PPK do opodatkowania. Dzięki niemu możliwe jest sprawdzenie wysokości, w jakiej w danej wypłacie zostanie uwzględniona wpłata na PPK, która zostanie opodatkowana. Wartość, jaka pojawi się w tym polu, uzależniona jest od ustawień wcześniej omawianych parametrów (może to być kwota wyliczona w bieżącej wypłacie, wynikająca z miesiąca poprzedniego lub zerowa – wtedy podatek zostanie uwzględniony w PIT-11).

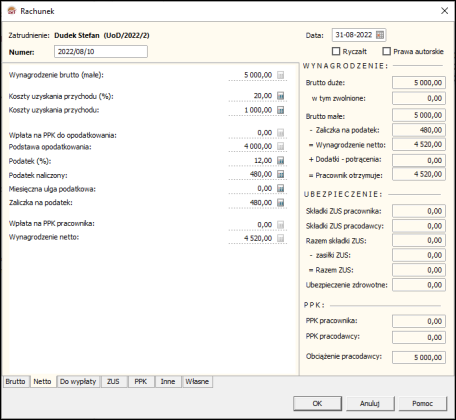

Informacja ta została umieszczona również w Rachunku.

Zagadnienie należy do zbioru zagadnień związanych z obsługą Pracowniczych Planów Kapitałowych w Gratyfikancie GT.