e-Pomoc techniczna

Obsługa metody kasowej w Subiekcie GT

Program: InsERT GT, Subiekt GT

Kategoria: Metoda kasowa

Ustawa o VAT umożliwia niektórym podatnikom rozliczanie VAT tzw. metodą kasową.

Metodę kasową mogą stosować wyłącznie podatnicy o statusie małych podatników (o rocznym obrocie nieprzekraczającym 1 200 000 euro). Ustawa deregulacyjna z dnia 16 listopada 2012 wprowadza kilka zmian, które mają przyczynić się do upowszechnienia tej metody wśród podatników. Do tej pory u małego podatnika, który rozliczał podatek VAT metodą kasową, obowiązek podatkowy powstawał z dniem uregulowania całości lub części należności, nie później jednak niż 90. dnia, licząc od dnia wydania towaru lub wykonania usługi. Wynikało to z art. 21 ust. 1 ustawy o VAT. Zmiana w brzmieniu tego artykułu wprowadziła zniesienie 90-dniowego terminu, w przypadku gdy kontrahentem jest czynny podatnik VAT. Faktura, która nie zostanie uregulowana przez kontrahenta, nie będzie stanowiła dla niego podstawy do odliczenia podatku. W przypadku kontrahenta innego niż podatnik VAT czynny, termin zostaje wydłużony z 90 dni do 180 dni.

Zasady, o których mowa, dotyczą wyłącznie czynności wykonanych w okresie, w którym podatnik stosuje tę metodę. Innymi słowy – głównym założeniem tej metody jest odprowadzanie VAT-u należnego dopiero w momencie uzyskania zapłaty za fakturę, obowiązek podatkowy powstaje z dniem uregulowania całości lub części należności.

Analogicznie podatnik taki ma prawo do odliczenia VAT-u naliczonego po opłaceniu całej faktury, przy czym w przypadku otrzymania części należności, należy odprowadzać VAT należny proporcjonalnie przypadający na tę część. Dodatkowo faktury wystawiane przez małych podatników muszą być oznaczone dopiskiem metoda kasowa.

Aby zacząć używać metody kasowej należy:

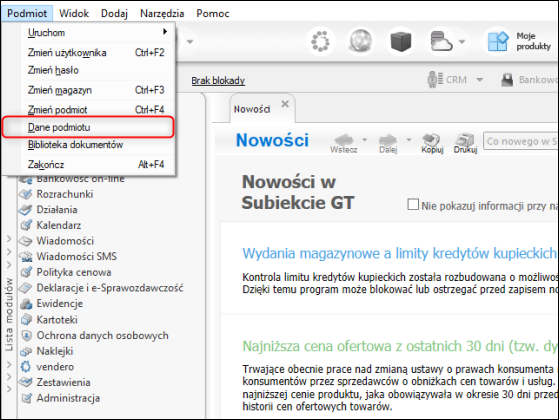

1. W górnym menu wybrać opcję Podmiot – Dane podmiotu.

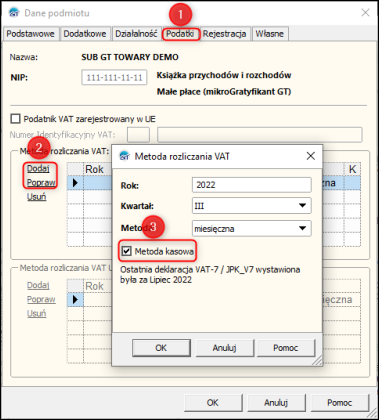

2. Przejść na zakładkę Podatki, a następnie Dodać/Poprawić metodę rozliczania VAT, w której należy zaznaczyć opcję Metoda kasowa i zatwierdzić zmiany. Zaznaczenie znacznika powoduje automatyczne zaznaczanie go na nowo tworzonych dokumentach (zakładka VAT dokumentu) oraz dodaje do wydruku dokumentu podtytuł Metoda Kasowa.

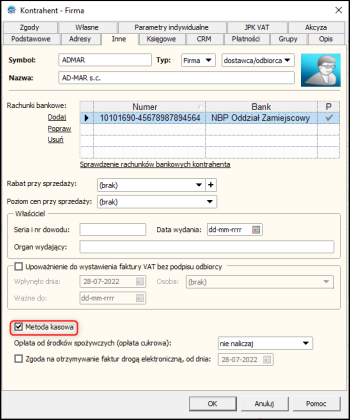

3. W kartotekach kontrahentów na zakładce Inne znajduje się identyczny znacznik z możliwością zaznaczenia. Wpływa on tylko na dokumenty zakupowe związane z danym kontrahentem.

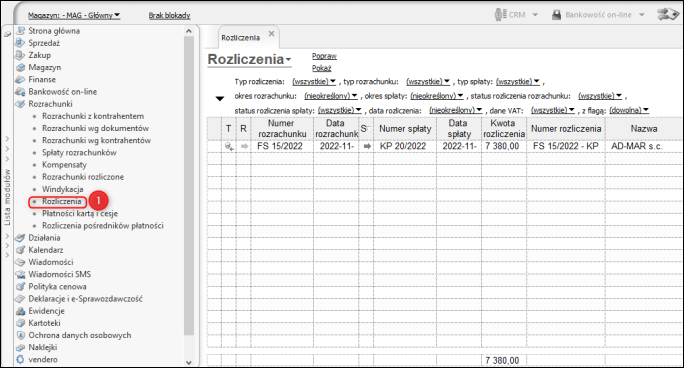

Dodatkowo do obsługi stworzono moduł Rozrachunki – Rozliczenia, w którym prezentowane są rozliczenia sprzedaży i zakupu, czyli automatycznie generowane dokumenty powstające przy uregulowaniu rozrachunku wynikającego z faktury sprzedaży/zakupu wystawionej w metodzie kasowej.