e-Pomoc techniczna

Rachmistrz nexo – Jak wprowadzić rachunek związany z użytkowaniem pojazdu?

Program: InsERT nexo, Rachmistrz nexo

Kategoria: Pojazdy, Rozrachunki

Wprowadzane do systemu rachunki mogą być związane z użytkowaniem pojazdów, których właścicielami są wspólnicy lub osoby współpracujące bądź są to pojazdy firmowe lub leasingowane. Dla pojazdów firmowych, leasingowanych i pojazdów wspólników wydatki związane z użytkowaniem pojazdu można ujmować bezpośrednio w księgach rachunkowych bądź rejestrować je właśnie w postaci rachunków, a następnie dekretować z wykorzystaniem naliczeń w Rozliczeniach pojazdów. W przypadku aut firmowych leasingowanych można określić, czy rachunek dotyczy wydatków eksploatacyjnych, czy jest opłatą za leasing. Jeśli jest to opłata - podana wartość rachunku zostanie skorygowana poprzez stosunek wyznaczony limitem odliczeń i wartością nabycia pojazdu. Aby dodać rachunek, należy:

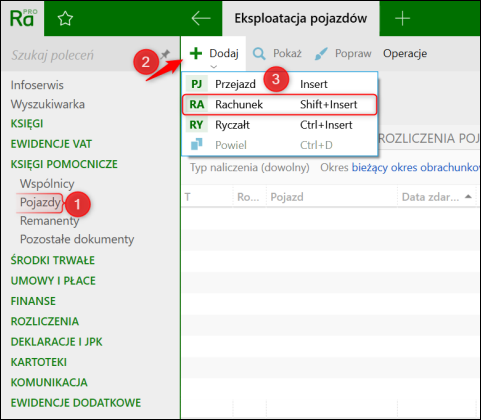

1. Przejść do modułu Pojazdy na zakładkę Eksploatacja pojazdów, a następnie z górnego menu Dodaj wybrać Rachunek.

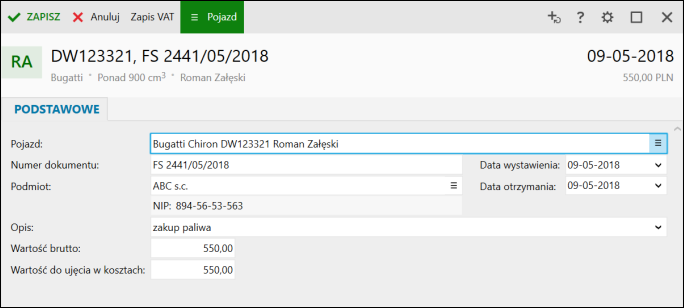

2. Po wybraniu pojazdu określić daty wystawienia i otrzymania dokumentu, jego numer, podmiot, na który rachunek jest wystawiany oraz wartość netto - jeżeli firma nie jest płatnikiem VAT trzeba wprowadzić pełną kwotę rachunku.

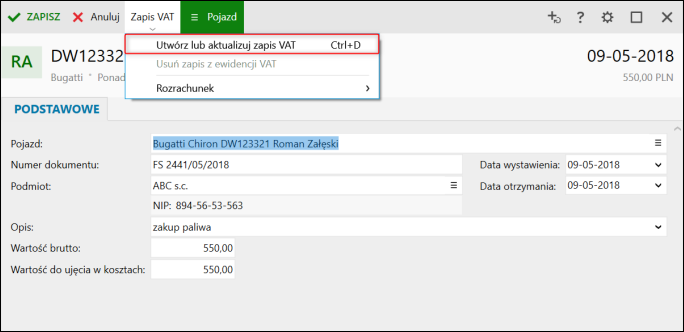

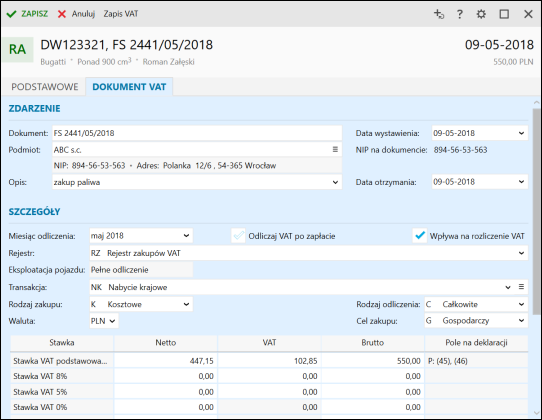

3. Do rachunku można utworzyć powiązany zapis w Ewidencji VAT zakupu – jeżeli data wystawienia rachunku zawiera się w okresie wykorzystania pojazdu na cele "mieszane" (okres częściowego odliczenia VAT określony w definicji Pojazdu), postać zapisu VAT będzie podpowiadana na podstawie parametrów określonych w Konfiguracja - Parametry eksploatacji i rozliczeń pojazdów.

Dodatkowo po dołączeniu zapisu VAT na formularzu pojawia się również sekcja Rozrachunek z poziomu, której użytkownik może podłączyć istniejący w systemie rozrachunek typu zobowiązanie lub utworzyć go. Wartość utworzonego rozrachunku równa jest kwocie brutto wyliczonej w tabeli zapisu VAT.