e-Pomoc techniczna

Rewizor GT – Jak przeksięgować kwoty z kont wynikowych na wynik finansowy?

Program: InsERT GT, Rewizor GT

Kategoria: Dekretacja dokumentów

Doskonałym narzędziem, które ułatwia dokonanie przeksięgowań na wynik finansowy, są tzw. Automaty przeksięgowań. Są one definiowalnym wzorcem opisującym, jakie kwoty i z jakich kont można przenosić cyklicznie na inne konta księgowe.

W przypadku prowadzenia rachunku zysków i strat w wariancie porównawczym oraz ewidencjonowania kosztów w układzie rodzajowym I funkcjonalnym (zespoły kont 4 i 5), ustalenie wyniku finansowego może składać się z następujących etapów:

- Przeniesienie kosztów rodzajowych na konto wyniku.

- Przeniesienie przychodów ze sprzedaży na konto wyniku finansowego.

- Ustalenie zmiany stanu produktów – przeniesienie sald kont zespołu 5, 6, 7 na konto rozliczenie kosztów (490).

- Przeniesienie salda konta 490 „Rozliczenie kosztów" na konto 860 „Wynik finansowy".

Przeksięgowanie na wynik finansowy należy wykonać w co najmniej dwóch dekretach. Punkty 1-3 możemy wykonać w jednym automacie i w ten sposób ustalić saldo konta 490. Dopiero po ustaleniu zmiany stanu produktów można przeksięgować saldo konta 490 na wynik finansowy. Z tego powodu trzeba zdefiniować 2 automaty przeksięgowań.

Definicję przeksięgowań najprościej zacząć od definicji przeniesienia kosztów rodzajowych z kont zespołu 4 na konto wyniku finansowego. Wiąże się to z przeniesieniem sald kont zespołu 4 (z pominięciem konta 490 rozliczenie kosztów, które obrazuje zmianę stanu produktów) na konto wyniku finansowego.

W tym celu, dla wszystkich kont zespołu 4, z pominięciem konta rozliczenia kosztów (490), należy zdefiniować automat tak, by saldo winien konta 4** zostało ujęte po stronie Winien konta wyniku finansowego oraz po stronie Ma kont zespołu 4. Aby to zrobić, należy:

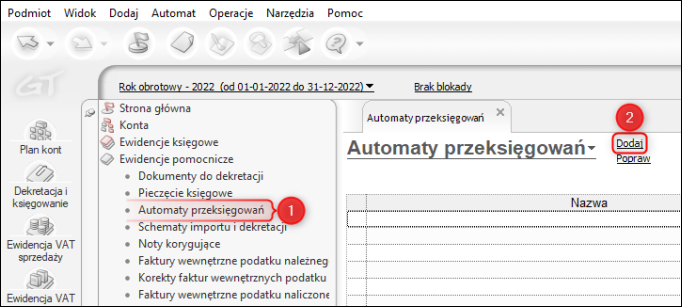

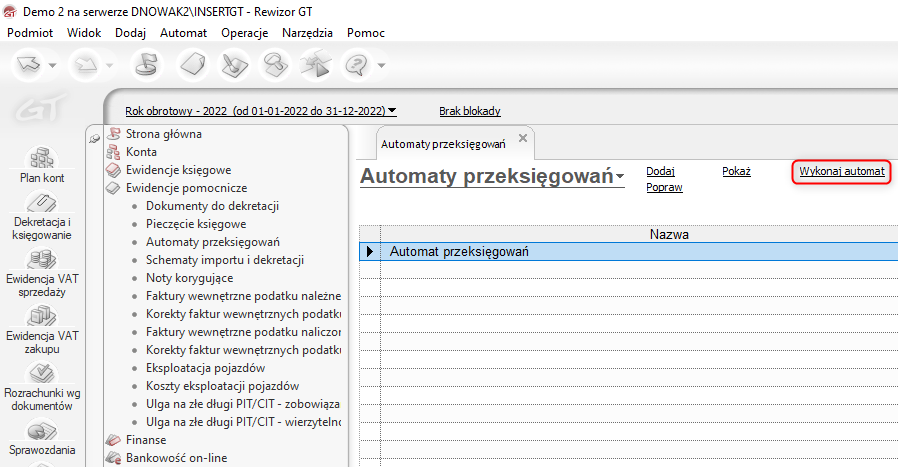

1. Przejść do modułu Ewidencje pomocnicze – Automaty przeksięgowań i przy pomocy przycisku Dodaj otworzyć okno nowego automatu.

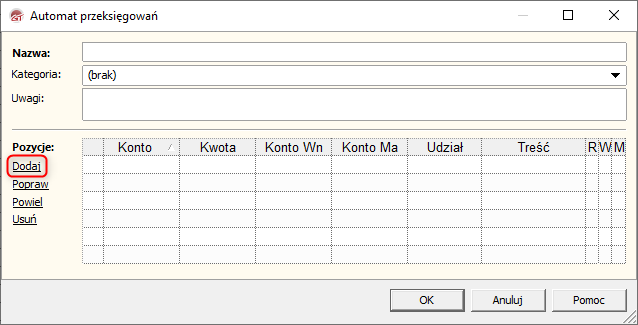

2. W pierwszej kolejności wpisać nazwę i wybrać preferowaną kategorię (niewymagane). Z menu Pozycje wybrać przycisk Dodaj.

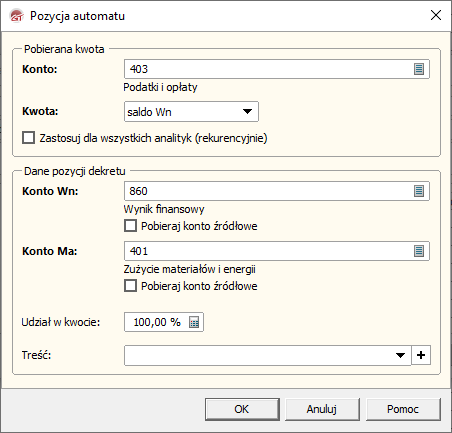

3. W oknie Pobierana kwota wskazać konto 4**, z którego chcemy przeksięgować Kwotę o wartości saldo Wn. Dane pozycji dekretu służą do wskazania, po której stronie na kontach ma się pojawić kwota wskazana powyżej. W tym przypadku Konto Wn jest kontem 860 (wynik finansowy), a Konto Ma jest kontem 401. Udział w kwocie pozostawić na 100% (aby przeniosła się pełna wartość salda), a w treści wprowadzić preferowany opis zdarzenia (niewymagane). Konfigurację zatwierdzić przyciskiem OK.

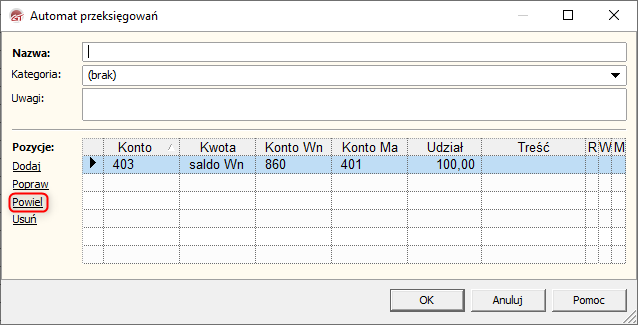

Utworzoną w ten sposób pozycję przeksięgowania można powielać dowolną ilość razy dla kolejnych kont 4**, zmieniając tylko numer konta w Pobieranej kwocie i Danych pozycji dekretu (Konto Ma).

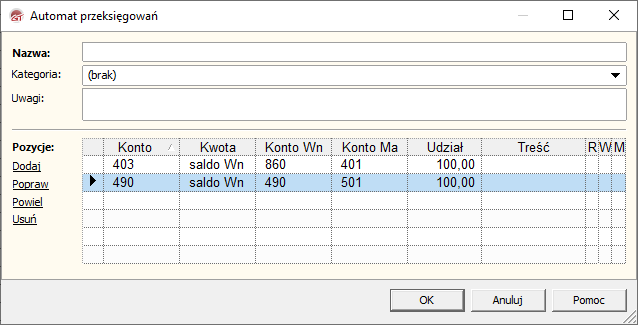

4. W kolejnym etapie należy zdefiniować przeniesienie sald zespołu 5 na konto Rozliczenia kosztów (490) – czyli tak, jak na przykładzie przeksięgowania czwórek na wynik, tak tutaj należy salda Wn kont zespołu 5 przenieść na stronę Wn konta 490. Zrzut ekranu widoczny poniżej przedstawia definicję przeksięgowania salda Wn konta 501 na stronę Winien konta 490. Można to zrobić poprzez dodanie kolejnych pozycji w tym samym automacie przeksięgowań.

5. Identycznie trzeba postąpić z zespołem kont 6 (międzyokresowe rozliczenie kosztów) oraz 7 (konta przychodów ze sprzedaży). W tym celu należy zdefiniować pozycje automatu na tej samej zasadzie, jak w krokach od 1 do 3.

Należy zauważyć, iż dla wariantu porównawczego zysków i strat na koncie 490 może pojawić się saldo winien bądź saldo ma. W związku z tym w drugim automacie potrzebne będą dwie definicje przeksięgowania salda konta 490.

Podczas wykonywania automatu przeksięgowań program automatycznie usunie pozycje zerowe, jeśli takie by powstały.

6. Po utworzeniu automatu przeksięgowań można go użyć w dowolnej chwili, korzystając z przycisku Wykonaj automat. Wykonanie automatu wiąże się ze wskazaniem okresu, z którego mają zostać pobrane zapisy, jak również wybraniem Rejestru księgowego, w którym program ma umieścić dekret przeksięgowania.

Przypominając etapy przeksięgowań na wynik finansowy:

- Przeniesienie kosztów rodzajowych na konto wyniku.

- Przeniesienie przychodów ze sprzedaży na konto wyniku finansowego.

- Ustalenie zmiany stanu produktów – przeniesienie sald kont zespołu 5, 6, 7 na konto rozliczenie kosztów (490).

- Przeniesienie salda konta 490 „Rozliczenie kosztów" na konto 860 „Wynik finansowy".

Etapy 1-3 możemy wykonać jednym dekretem i posłuży nam do tego pierwszy automat przeksięgowań.

Po ustaleniu zmiany stanu produktów można przeksięgować saldo konta 490 na wynik finansowy. Robimy to poprzez wykonanie drugiego automatu.