e-Pomoc techniczna

Rewizor nexo – Jak przeksięgować kwoty z kont wynikowych na wynik finansowy?

Program: InsERT nexo, Rewizor nexo

Kategoria: Dekretacja dokumentów, Plan kont

Doskonałym narzędziem ułatwiającym dokonanie przeksięgowań na wynik finansowy są tzw. pieczęcie księgowe automatyczne. Są one definiowalnym wzorcem, który opisuje, jakie kwoty i z jakich kont można przenosić cyklicznie na inne konta księgowe.

W przypadku prowadzenia rachunku zysków i strat w wariancie porównawczym oraz ewidencjonowania kosztów w układzie rodzajowym i funkcjonalnym (zespoły kont 4 i 5), ustalenie wyniku finansowego może składać się z następujących etapów:

- Przeniesienie kosztów rodzajowych na konto wyniku.

- Przeniesienie przychodów ze sprzedaży na konto wyniku finansowego.

- Ustalenie zmiany stanu produktów – przeniesienie sald kont zespołu 5, 6, 7 na konto rozliczenia kosztów (490).

- Przeniesienie salda konta 490 „Rozliczenie kosztów" na konto 860 „Wynik finansowy".

Z takiego przebiegu operacji wynika, iż przeniesienie salda konta 490 na konto 860 (pkt 4) nie może nastąpić w jednym dokumencie księgowym (być zdefiniowane w jednej pieczęci księgowej), gdyż wartość przeksięgowywana nie ujmowałaby jeszcze kwoty z ustalenia zmiany produktów (pkt 3).

Definicję przeksięgowań najprościej zacząć od definicji przeniesienia kosztów rodzajowych z kont zespołu 4 na konto wyniku finansowego. Wiąże się to z przeniesieniem sald kont zespołu 4 (z pominięciem konta rozliczenia kosztów, które obrazuje zmianę stanu produktów) na konto wyniku finansowego, a następnie ich wyzerowaniem.

W tym celu, dla wszystkich kont zespołu 4, z pominięciem konta rozliczenia kosztów (490), należy zdefiniować tak, by saldo winien konta 4** zostało ujęte po stronie Winien konta wyniku finansowego oraz po stronie Ma kont zespołu 4. Aby to zrobić, należy:

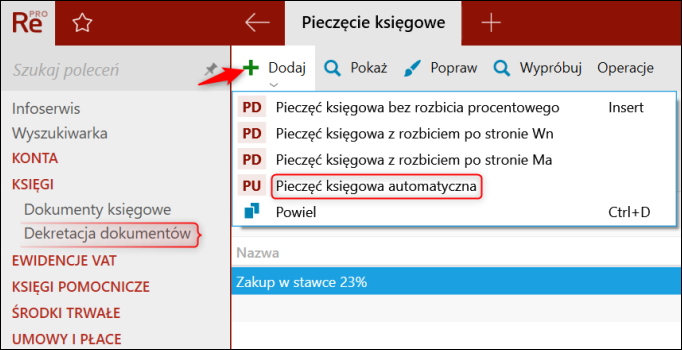

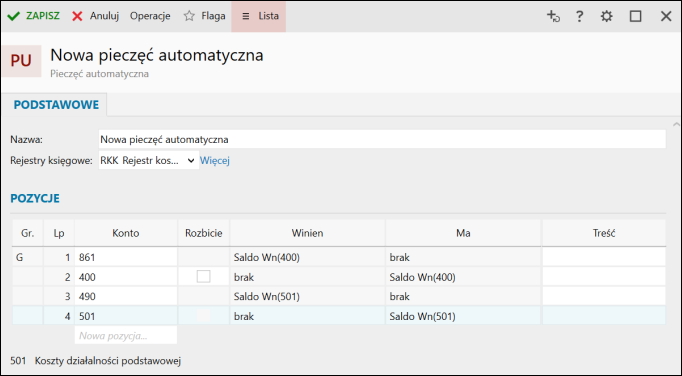

1. Przejść do modułu Dekretacja dokumentów do zakładki Pieczęcie księgowe i z górnego menu Dodaj wybrać Pieczęć księgowa automatyczna.

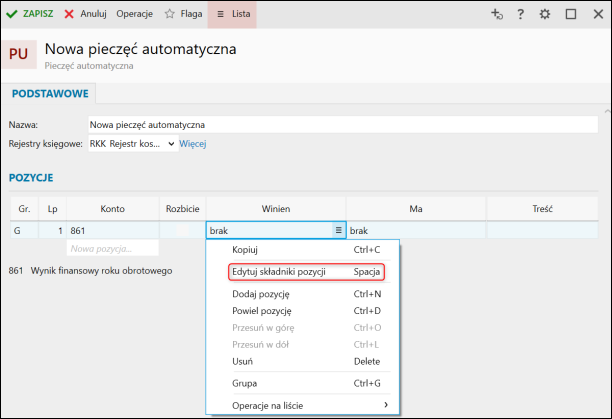

2. W oknie, które się pojawi wpisać nazwę i wybrać rejestr księgowy (od tego zależy, w którym rejestrze pieczęć będzie widoczna). W sekcji Pozycje trzeba wskazać konto wyniku finansowego poprzez kliknięcie prawym przyciskiem myszy na pole, a następnie Lista kont. W ten sposób program wie, że na konto 861 będą dokonywane przeksięgowania z kont wskazanych w kolumnie Winien lub Ma. Następnie trzeba określić, z jakich kont nastąpi przeksięgowanie – poprzez kliknięcie prawym przyciskiem myszy w pole w kolumnie Winien, a następnie wybranie Edytuj składniki pozycji.

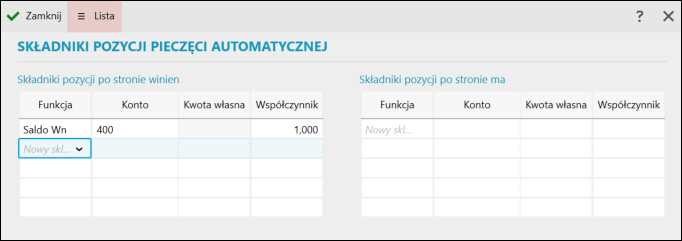

3. W oknie tym należy określić, jakie kwoty i z jakich kont zostaną pobrane celem przeniesienia ich na konto docelowe (w omawianym przykładzie jest to 861). Ponieważ ma zostać przeniesione Saldo WN kont zespołu 4 (z pominięciem konta 490), to należy w polu kolumny Funkcja wskazać rodzaj kwoty Saldo Wn. Następnie w polu Konto należy wskazać konto zespołu 4, np. 400. Współczynnik zostaje „1", by przenoszona była pełna kwota. Następnie trzeba dodać kolejne wiersze w ten sam sposób dla pozostałych kont zespołu 4. Tak podana definicja spowoduje, że suma sald Wn podanych czwórek zostanie zadekretowana po stronie Wn konta 861.

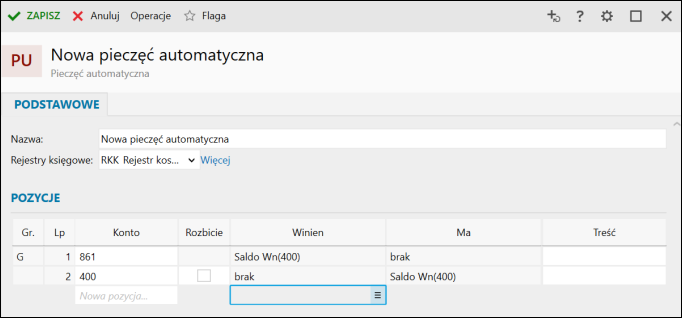

4. W następnym kroku należy zadbać o wyzerowanie sald 4, które zostały uwzględnione w wyniku finansowym. Wobec tego trzeba zdefiniować, aby na konto 4 (w omawianym przykładzie 400) na stronę Ma zostało przeniesione saldo Wn tego konta. Wykonać to można w podobny sposób, jak w kroku 3, z tym że dla strony Ma.

5. W kolejnym etapie należy zdefiniować przeniesienie sald zespołu 5 na konto Rozliczenia kosztów (490), czyli tak jak na przykładzie przeksięgowania 4 na wynik, tak tutaj należy salda Wn kont zespołu 5 przenieść na stronę Wn konta 490 oraz wyzerować salda tych 5 poprzez przeniesienie ich salda Wn na stronę Ma. Na nowej pozycji trzeba zaznaczyć, że zaczyna się nowa grupa pozycji dekretu – pozwoli to uzyskać dekret z jednoznacznymi wskazaniami zapisów przeciwstawnych dla danej pozycji. Zrzut ekranu widoczny poniżej przedstawia definicję przeksięgowania salda Wn konta 501 na stronę Winien konta 490. Tak samo należy postąpić z wyzerowaniem salda Wn konta 501 poprzez zadekretowanie salda Wn po stronie Ma tego konta.

Podobnie trzeba postąpić z zespołem 7 (konta przychodów ze sprzedaży). W tym celu należy zdefiniować pozycje pieczęci na tej samej zasadzie, jak w krokach od 1 do 6.

Dopiero po ustaleniu zmiany stanu produktów można przeksięgować saldo konta 490 na wynik finansowy. Należy pamiętać, iż dla wariantu porównawczego zysków i strat na koncie 490 może pojawić się saldo winien bądź saldo ma. W związku z czym potrzebne będą w pieczęci dwie definicje przeksięgowania salda konta 490.

Taka definicja spowoduje, że przy wykonywaniu pieczęci na dekrecie księgowym pokażą się pozycje zerowe dla definicji tego salda konta 490, które na moment przeksięgowania na wynik było zerowe. Wystarczy wówczas wykorzystać znacznik „Kasuj pozycje zerowe", który jest dostępny w oknie wykonania pieczęci księgowej (Ctrl+E w oknie dekretu lub dokumentu PK).

Temat należy do Zbioru zagadnień związanych z pieczęciami księgowymi.